这个计算器能做什么

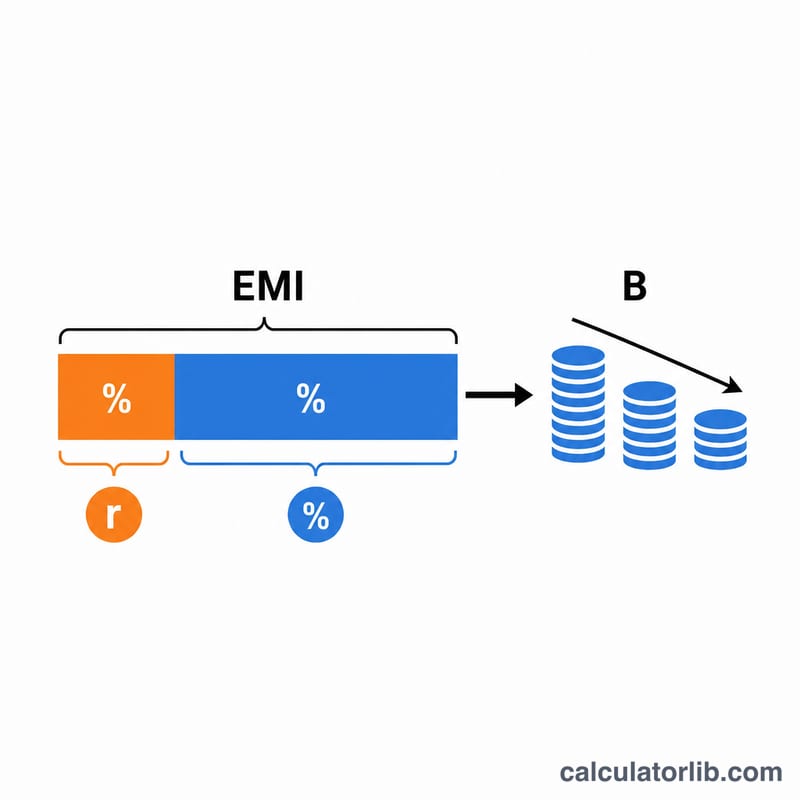

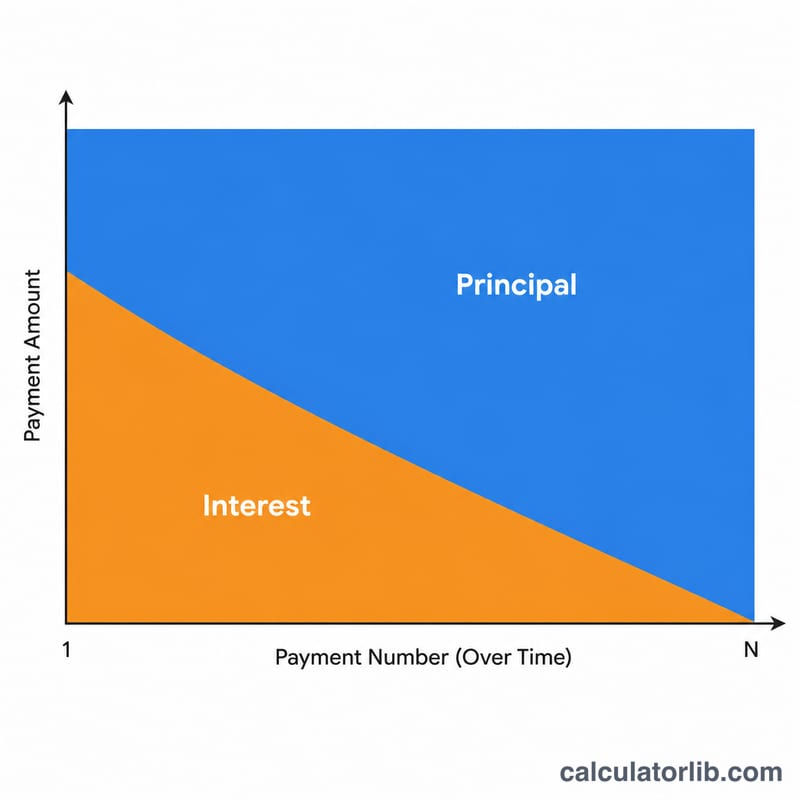

固定利率贷款的每期还款都由两部分组成:利息(银行就剩余本金收取的费用)和本金(真正用来减少你欠款的金额)。在还款初期,每期还款里绝大部分是利息;到了后期,则大部分转为偿还本金。这款本金与利息分摊计算器,能精确算出按揭房贷、车贷、个人消费贷等"等额本息"贷款中,任意一期还款的本金与利息构成。

使用方法

填入原始贷款金额、年利率、贷款年限,以及你想查看的还款期数。计算器会算出每月固定还款额(即等额本息月供,EMI),该期还款之前的剩余本金,并将这期还款拆分成本金和利息两部分,同时显示还款后剩余的贷款余额。

计算公式详解

首先用标准等额本息公式求出每月还款额:

$$\text{EMI} = \frac{P\cdot r\cdot(1+r)^{n}}{(1+r)^{n} - 1}$$其中 \(r\) 为月利率(年利率 \(\div 12 \div 100\)),\(n\) 为总还款期数。第 \(k\) 期还款前的剩余本金为

$$B_{k-1} = P\cdot(1+r)^{k-1} - \text{EMI}\cdot\frac{(1+r)^{k-1} - 1}{r}$$随后,

$$\text{利息}_k = B_{k-1} \times r, \quad \text{本金}_k = \text{EMI} - \text{利息}_k$$Advertisement

实例演算

以一笔 20 万美元、年利率 6%、期限 30 年的贷款为例,每月还款额约为 1,199.10 美元。第 1 期还款时,期初余额为全额 20 万美元,因此

$$\text{利息} = 200{,}000 \times 0.005 = 1{,}000.00 \text{ 美元}$$$$\text{本金} = 1{,}199.10 - 1{,}000.00 = 199.10 \text{ 美元}$$此后每期还款中,本金所占的比重都会逐步增加。(示例以美元计价,但公式同样适用于人民币等任何币种的等额本息贷款。)

常见问题

为什么还款初期大部分都是利息?利息是按剩余本金计算的,而本金在贷款一开始时最高,所以这时利息占比也最大。

这是否按固定利率计算?是的。本计算器模拟的是每月还款额相等的标准等额本息固定利率贷款。

如果利率是 0% 怎么办?利率为 0% 时,每期还款全部都是本金,金额等于贷款总额除以还款期数。