这个计算器能做什么

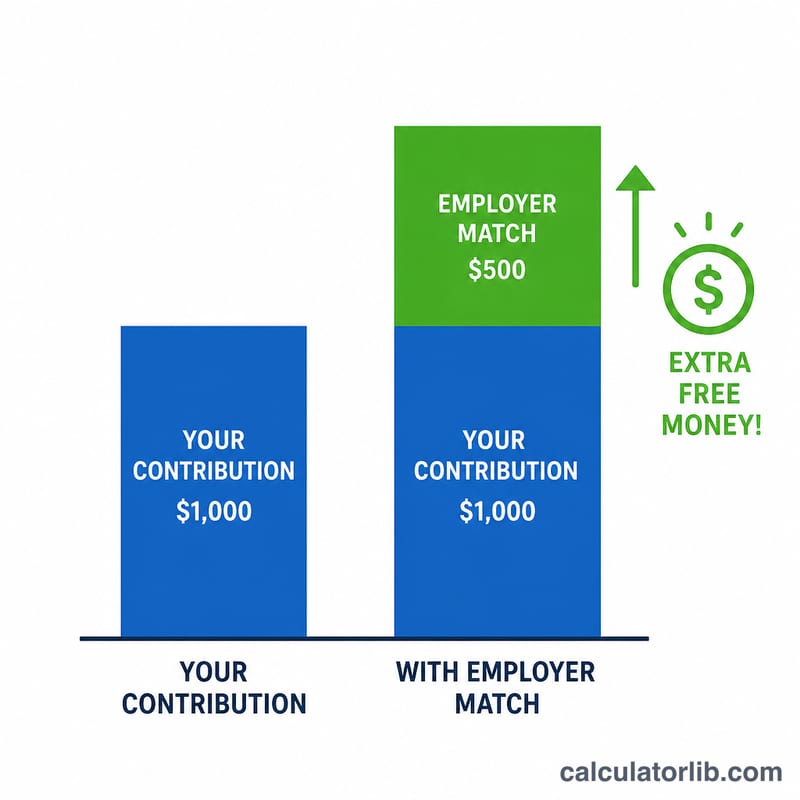

本工具适用于美国的401(k)退休储蓄计划。许多美国雇主会按比例匹配你存入401(k)的部分金额——相当于白送给你的养老钱。本计算器根据你的薪资、个人缴款比例、雇主匹配比率,以及匹配所适用的薪资上限,帮你算出每年能拿到多少雇主匹配。

提示:401(k)是美国特有的雇主退休计划。如果你在中国,对应的概念可以参考企业年金或个人养老金账户,但具体规则与税务处理与美国完全不同,本工具仅用于估算美国401(k)的雇主匹配。

如何使用

输入你的年度税前薪资、个人缴款占薪资的百分比、雇主匹配比率(例如50%表示每存1美元雇主补0.5美元),以及匹配上限(雇主愿意匹配的薪资最高百分比)。计算器会算出你每年获得的雇主匹配、你自己的缴款额、两者合计金额,以及实际获得匹配的薪资百分比。

公式详解

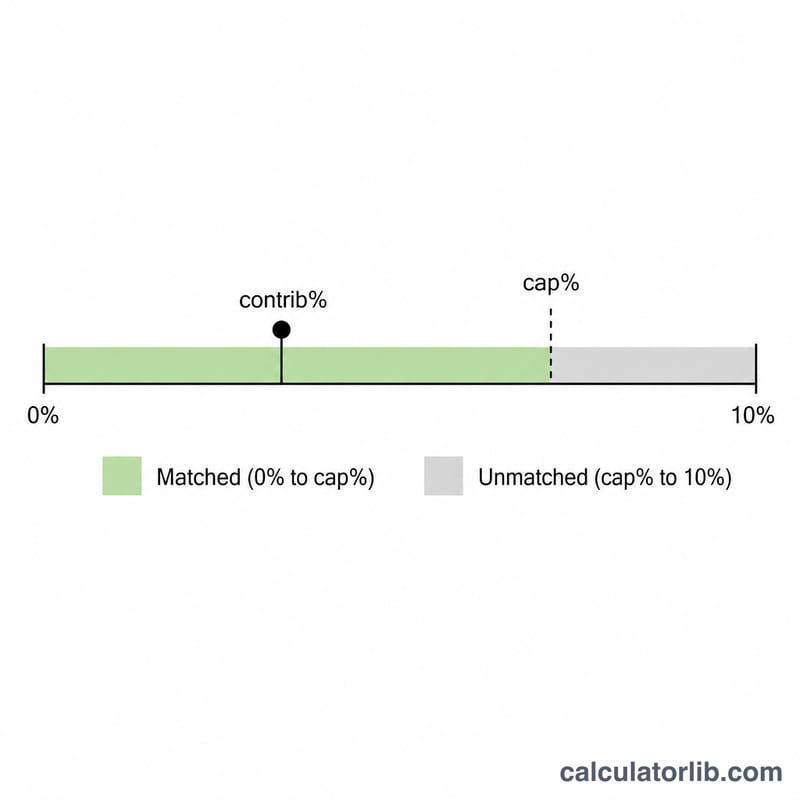

匹配只在上限范围内生效,因此我们先取 min(个人缴款%, 上限%)。再将这个可匹配比例乘以匹配比率,再乘以你的薪资:

$$\text{年度匹配额} = \frac{\min\!\left(\text{缴款\%},\ \text{上限\%}\right)}{100} \times \frac{\text{匹配比率\%}}{100} \times \text{薪资}$$缴款超过上限并不会增加匹配——你只需缴到上限,就能把这笔"免费的钱"拿满。

Advertisement

实例演算

薪资60,000美元,你缴款6%,雇主按50%匹配,上限为薪资的6%。可匹配比例 \( = \min(6\%,\ 6\%) = 6\% \)。匹配额:

$$0.06 \times 0.50 \times 60{,}000 = 1{,}800\ \text{美元}$$你自己的缴款 \( = 0.06 \times 60{,}000 = 3{,}600 \) 美元,因此每年共有5,400美元进入你的401(k)账户。

常见问题

是否应该至少缴到上限?通常是的——缴款低于上限,等于白白放弃了雇主送的钱。

常见的匹配方案是怎样的?一种常见做法是:在薪资6%以内按缴款的50%匹配;按薪资3%–5%以内100%匹配也很常见。具体请查阅你所在公司的计划文件。

雇主匹配会算进我的缴款限额吗?不会。雇主缴款不占用IRS规定的个人选择性递延缴款上限,但仍受合计上限的约束。