Что считает этот калькулятор

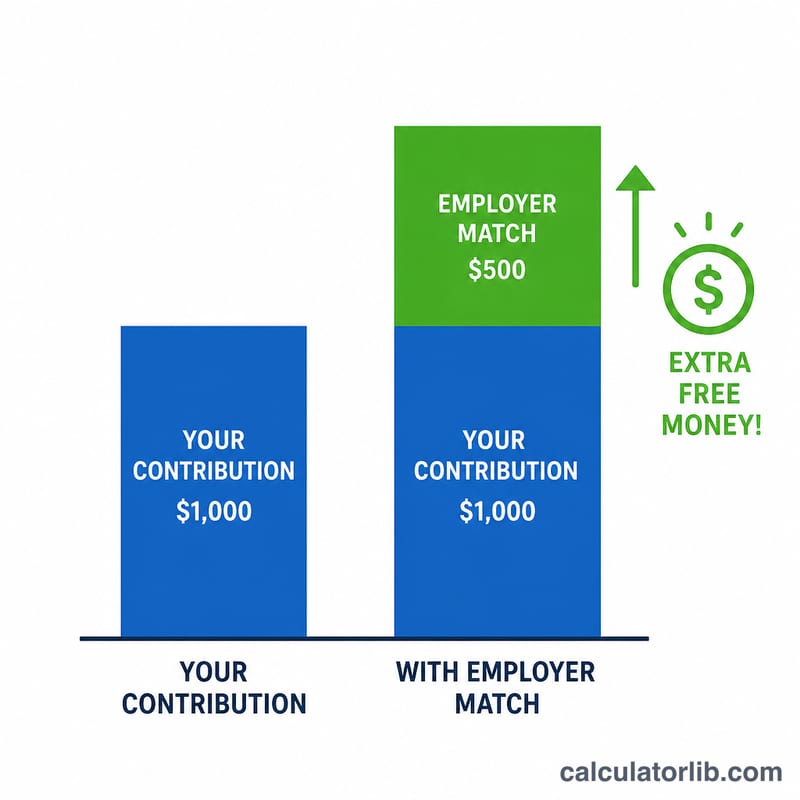

Инструмент рассчитан на американские пенсионные планы 401(k). Многие работодатели в США доплачивают часть того, что вы откладываете в свой 401(k) — по сути, это «бесплатные деньги» к вашей будущей пенсии. Калькулятор показывает, какую сумму работодатель добавляет вам за год, исходя из вашей зарплаты, размера ваших взносов, ставки софинансирования и предельного процента зарплаты, на который это софинансирование распространяется. В России прямого аналога 401(k) нет, поэтому учитывайте: это специфический американский инструмент, и правила в других странах отличаются.

Как пользоваться

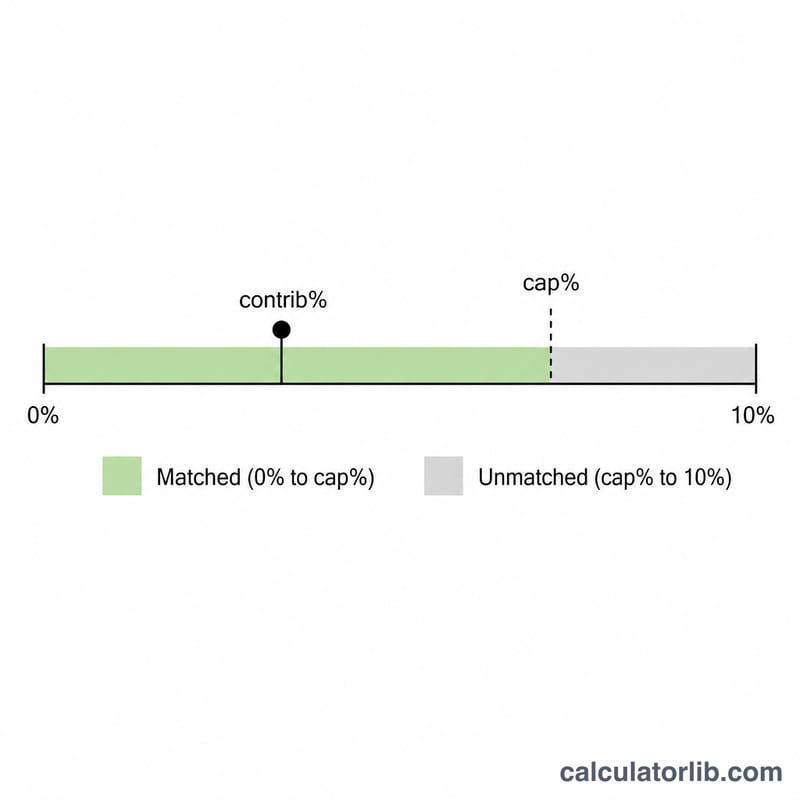

Введите свою годовую зарплату до вычетов, процент зарплаты, который вы отчисляете, ставку софинансирования работодателя (например, 50% означает 50 центов на каждый ваш доллар) и лимит софинансирования (максимальный процент зарплаты, который работодатель готов доплачивать). Калькулятор покажет годовой взнос работодателя, ваш собственный взнос, их сумму и реальный процент зарплаты, который попал под софинансирование.

Разбираем формулу

Софинансирование действует только до лимита, поэтому сначала мы берём min(ваш процент взноса, процент лимита). Затем умножаем этот «зачтённый» процент на ставку софинансирования и на вашу зарплату:

$$\text{ГодовойВзнос} = \frac{\min\!\left(C,\ \text{Cap}\right)}{100} \times \frac{\text{Match Rate (\%)}}{100} \times \text{Salary}$$

Отчисления сверх лимита не увеличивают доплату — на уровне лимита вы уже выбираете максимум «бесплатных денег».

Пример расчёта

Зарплата $60 000, вы отчисляете 6%, работодатель софинансирует 50% при лимите 6%. Зачтённый процент = \(\min(6\%, 6\%) = 6\%\). Доплата:

$$0{,}06 \times 0{,}50 \times 60\,000 = \mathbf{\$1800}$$Ваш собственный взнос = \(0{,}06 \times 60\,000 = \$3600\), так что в ваш 401(k) уходит в сумме $5400.

Частые вопросы

Стоит ли всегда отчислять хотя бы до лимита? Как правило, да — если откладывать меньше лимита, вы оставляете «бесплатные» деньги работодателя себе во вред.

Какое софинансирование считается типичным? Распространённая формула — 50% от взносов до 6% зарплаты, но нередко встречается и 100% до 3–5%. Уточните условия в документах своего плана.

Учитывается ли взнос работодателя в моём лимите взносов? Нет. Взносы работодателя не засчитываются в ваш личный лимит добровольных отчислений по правилам IRS, хотя действует общий совокупный лимит.