이 계산기는 무엇을 계산하나요

이 도구는 미국의 401(k) 퇴직연금 제도에 적용됩니다. 많은 미국 기업은 직원이 401(k)에 납입한 금액의 일부를 함께 적립해 주는데, 이는 사실상 노후 자금으로 받는 '공짜 돈'이나 다름없습니다. 이 계산기는 연봉, 본인 납입 비율, 회사의 매칭 비율, 그리고 매칭이 적용되는 연봉 한도를 기준으로 매년 받을 수 있는 회사 매칭 금액을 보여 줍니다. 참고로 한국의 퇴직연금(DC형·IRP)이나 연금저축과는 제도 구조와 세제 혜택이 다르므로, 미국 직장에 다니는 분에게 해당하는 도구라는 점을 알아 두세요.

사용 방법

세전 연봉(총급여), 연봉 대비 본인이 납입하는 비율, 회사의 매칭 비율(예: 50%는 1달러당 50센트를 보태 준다는 의미), 그리고 매칭 한도(회사가 매칭해 주는 연봉의 최대 비율)를 입력하세요. 그러면 계산기가 연간 회사 매칭 금액, 본인 납입액, 둘을 합한 총 적립액, 그리고 실제로 매칭이 적용된 연봉 비율을 알려 줍니다.

계산 공식 설명

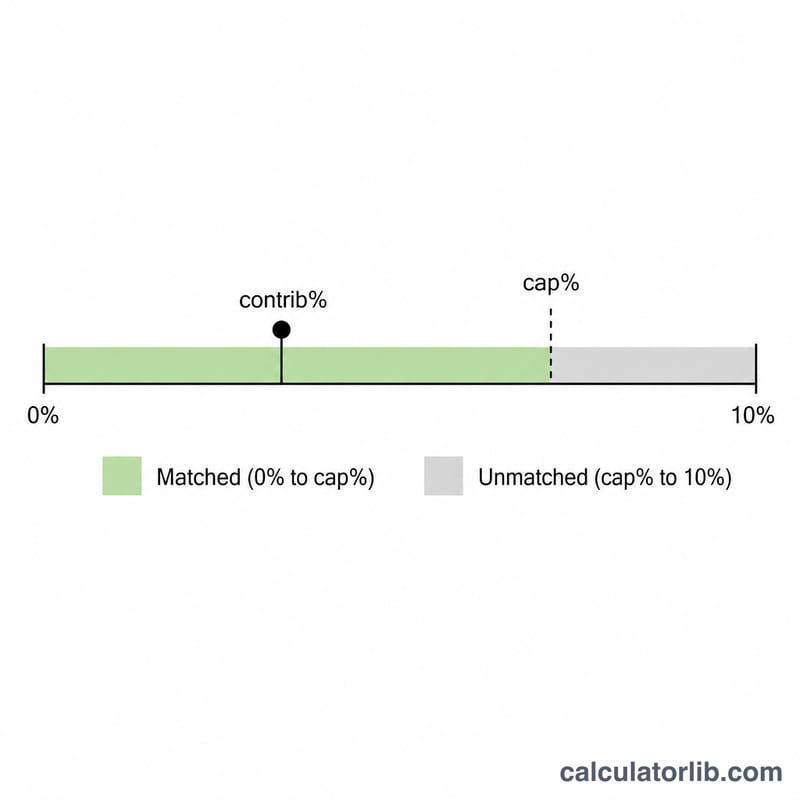

매칭은 한도까지만 적용되므로, 먼저 \(\min(\text{본인 납입 \%},\ \text{한도 \%})\) 값을 구합니다. 이 매칭 대상 비율에 매칭 비율과 연봉을 곱합니다:

$$\text{연간 매칭액} = \frac{\min\!\left(\text{납입 \%},\ \text{한도 \%}\right)}{100} \times \frac{\text{매칭 비율 (\%)}}{100} \times \text{연봉}$$

한도를 초과해서 납입하더라도 매칭 금액은 늘어나지 않습니다. 한도까지 채우면 받을 수 있는 '공짜 돈'을 최대로 받는 셈입니다.

예시로 보는 계산

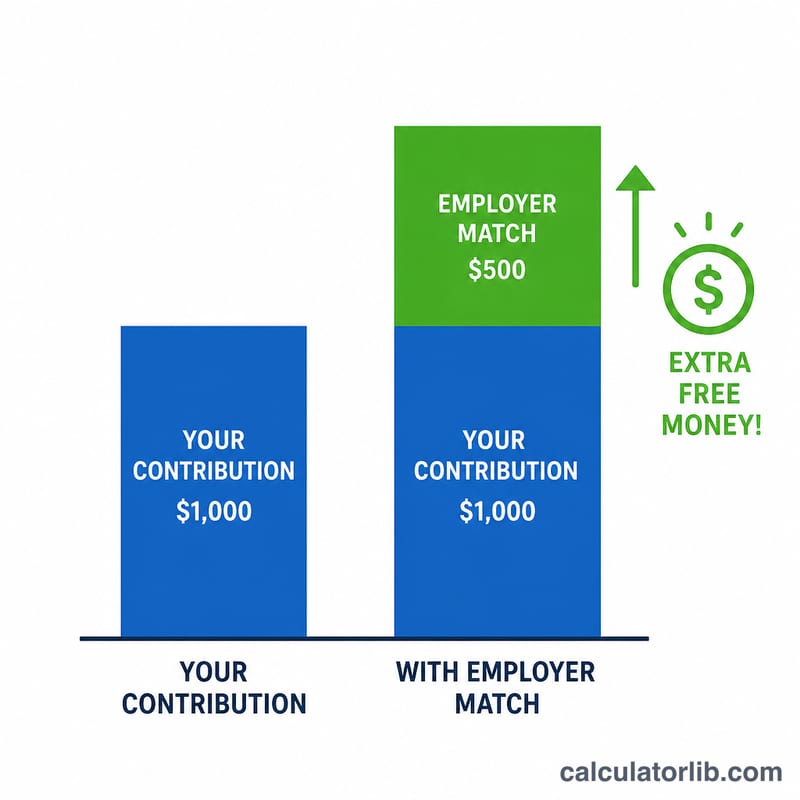

연봉 $60,000, 본인이 6% 납입, 회사가 6% 한도까지 50% 매칭한다고 가정해 봅시다. 매칭 대상 비율 = \(\min(6\%,\ 6\%) = 6\%\). $$\text{매칭액} = 0.06 \times 0.50 \times 60{,}000 = \mathbf{\$1{,}800}$$ 본인 납입액 = \(0.06 \times 60{,}000 = \$3{,}600\)이므로, 401(k)에는 총 $5,400가 적립됩니다.

자주 묻는 질문

항상 최소한 한도까지는 납입하는 게 좋을까요? 일반적으로는 그렇습니다. 한도보다 적게 납입하면 회사가 주는 공짜 돈을 그냥 포기하는 셈이기 때문입니다.

일반적인 매칭 비율은 어느 정도인가요? 흔히 연봉의 6% 한도까지 납입액의 50%를 매칭하는 방식이 많지만, 3~5% 한도까지 100% 매칭하는 경우도 흔합니다. 정확한 조건은 본인 회사의 연금 약관을 확인하세요.

회사 매칭도 제 납입 한도에 포함되나요? 아닙니다. 회사 적립금은 본인의 IRS 선택적 납입 한도(elective-deferral limit)에는 포함되지 않습니다. 다만 본인과 회사 적립금을 합한 통합 한도는 별도로 적용됩니다.