什么是401(k)缴款计算器?

这款计算器面向参加雇主发起的401(k)退休计划的美国在职员工。它会根据你的薪资、你选择的工资递延比例以及公司的匹配公式,估算你和雇主每年、每期工资分别缴入的金额。需要说明的是,401(k)是美国特有的退休储蓄制度;如果你在中国工作,对应的更接近企业年金或个人养老金账户,规则与本计算器并不相同。本页结果为税前估算值,并以2024年美国国税局(IRS)规定的员工递延上限23,000美元(年满50岁者为30,500美元)作为参考上限。

如何使用

填入你的年度税前薪资、希望缴款的工资比例、雇主的匹配率(例如按你缴款额的50%或100%匹配),以及匹配上限(即雇主最多按薪资的百分之几进行匹配)。再选择你的发薪频率,即可看到每年和每期工资的缴款额,以及来自雇主的那笔"白送的钱"。

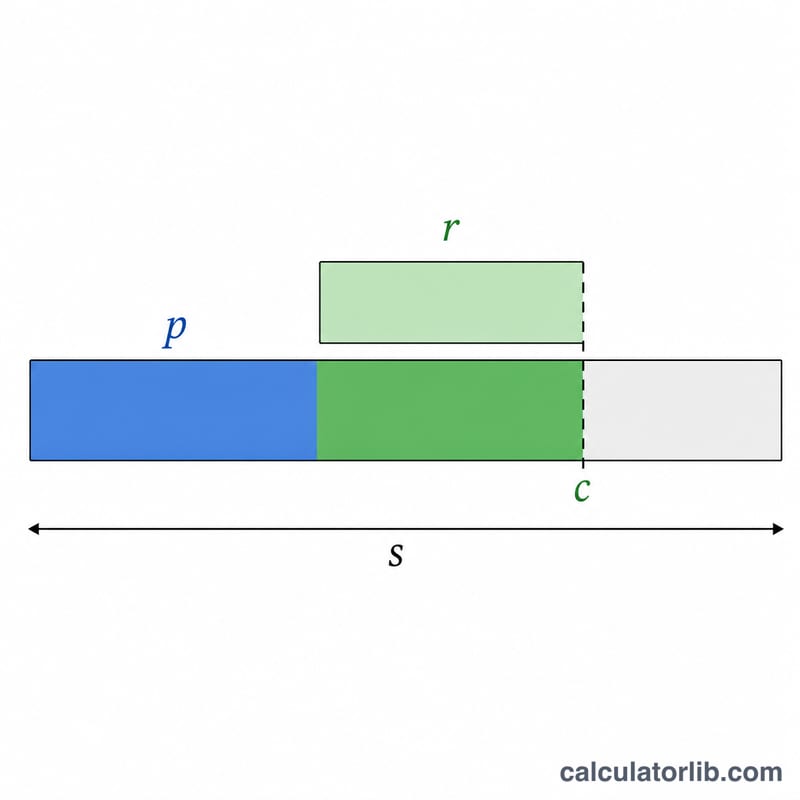

计算公式详解

你每年的个人缴款额很简单,就是薪资 × 缴款比例,即 \(E = S \times \frac{p}{100}\)。雇主匹配仅在上限范围内生效,因此可被匹配的比例为min(缴款比例, 匹配上限)。将其乘以匹配率和薪资即可:

$$\text{雇主匹配} = \min(p, c)\times r \times S$$

年度总缴款额为两者之和,每期工资的金额则是各自除以发薪期数。

实例演算

薪资100,000美元,你缴款10%,雇主按薪资6%以内的部分匹配50%,每两周发薪一次(全年26期)。个人缴款 = $$100{,}000 \text{美元} \times 10\% = 10{,}000 \text{美元}$$ 可匹配比例 = \(\min(10\%, 6\%) = 6\%\),因此雇主匹配 = $$6\% \times 50\% \times 100{,}000 \text{美元} = 3{,}000 \text{美元}$$ 合计 = 13,000美元/年。分摊到每期工资:你缴入384.62美元,雇主再补充115.38美元。

2024 年和 2023 年国税局 401(k) 供款限额

国税局设定了您和您的雇主每年可以向 401(k) 计划供款的限额。两个关键数字是员工选择性递延限额(您可以从自己的薪水中递延的金额)和年度增加限额(您的递延加上所有雇主供款的总和)。50 岁及以上的员工可以在标准限额基础上增加补缴供款。

| 限额 | 2024 年 | 2023 年 |

|---|---|---|

| 员工选择性递延限额(50 岁以下) | $23,000 | $22,500 |

| 补缴供款(50 岁及以上) | $7,500 | $7,500 |

| 员工递延限额(包括补缴,50 岁及以上) | $30,500 | $30,000 |

| 员工和雇主年度增加限额总计(50 岁以下) | $69,000 | $66,000 |

| 年度增加限额(包括补缴,50 岁及以上) | $76,500 | $73,500 |

注意:年度增加限额还受限于您补偿的 100%(如果低于该美元金额)。员工递延限额适用于您在该年参与的所有 401(k) 和 403(b) 计划,而不是按雇主计算。雇主匹配和利润分享供款计入年度增加限额总计,但不计入您个人的递延限额。

关键术语解释

- 选择性递延

- 您自愿选择转入您的 401(k) 而不是作为当前应税所得接收的工资部分。递延受年度国税局员工供款限额(2024 年为 $23,000)的限制。

- 供款百分比

- 您在每个薪资周期选择贡献的总收入比例,在此计算器中输入为供款百分比。对于 $80,000 的工资,6% 的供款等于每年 $4,800 的员工递延。

- 雇主匹配率

- 您的雇主为您贡献的每一美元所增加的金额,以百分比形式表示(匹配率)。常见的安排是 50% 匹配(雇主为您递延的每 $1.00 增加 $0.50);100% 匹配是一对一的完全匹配。

- 匹配上限

- 雇主将匹配的您工资的最高百分比(匹配上限)。如果上限是 6%,贡献超过 6% 不会获得额外的匹配美元——尽管您自己的递延仍然会增加您的余额。在此计算器中,匹配基于您贡献百分比和匹配上限中的较低者。

- 薪资频率 / 薪资周期

- 您一年中支付的频率(薪资周期):52(周)、26(双周)、24(半月)或 12(月)。年度供款分散在这些周期中,以显示每张薪资支票的金额。

- 传统型与罗斯 401(k)

- 传统型 401(k) 供款是税前进行的,降低您现在的应税收入,退休时提取需缴税。罗斯 401(k) 供款是税后进行的,因此合格提取(包括增长)在以后是免税的。两者共享相同的选择性递延限额。

- 归属权

- 确定如果您离职,雇主匹配供款中您实际拥有的比例的时间表。您自己的递延始终立即 100% 归属;雇主供款可能逐步归属(分级)或在设定期间后一次全部归属(悬崖式)。

常见问题

计算结果包含IRS缴款上限吗? 计算器会提示2024年的上限,但不会强制限制你的输入——请自行确认所选金额没有超过法定上限。

雇主匹配真的是"白送的钱"吗? 是的。只要你至少缴款到匹配上限,就能拿满雇主的全部匹配,相当于你的储蓄立刻获得了一笔回报。

这些金额是税前的吗? 对于传统型401(k)而言是税前的——缴款可降低应纳税所得额。而Roth 401(k)的缴款则是税后进行的。