401(k)拠出額シミュレーターとは?

このツールは、勤務先が提供する401(k)退職金プランに加入している米国の従業員向けです。年収、給与から差し引いて積み立てる割合(拠出率)、そして会社のマッチング制度をもとに、あなたと雇用主が1年間・給与1回あたりにどれだけ拠出するかを試算します。なお401(k)は米国特有の制度で、日本の確定拠出年金(iDeCo・企業型DC)に近い位置づけですが、限度額や税制のルールは大きく異なります。表示される金額はいずれも税引前の概算で、上限の目安として2024年のIRS(米国内国歳入庁)が定める従業員拠出限度額 $23,000(50歳以上は $30,500)を用いています。

使い方

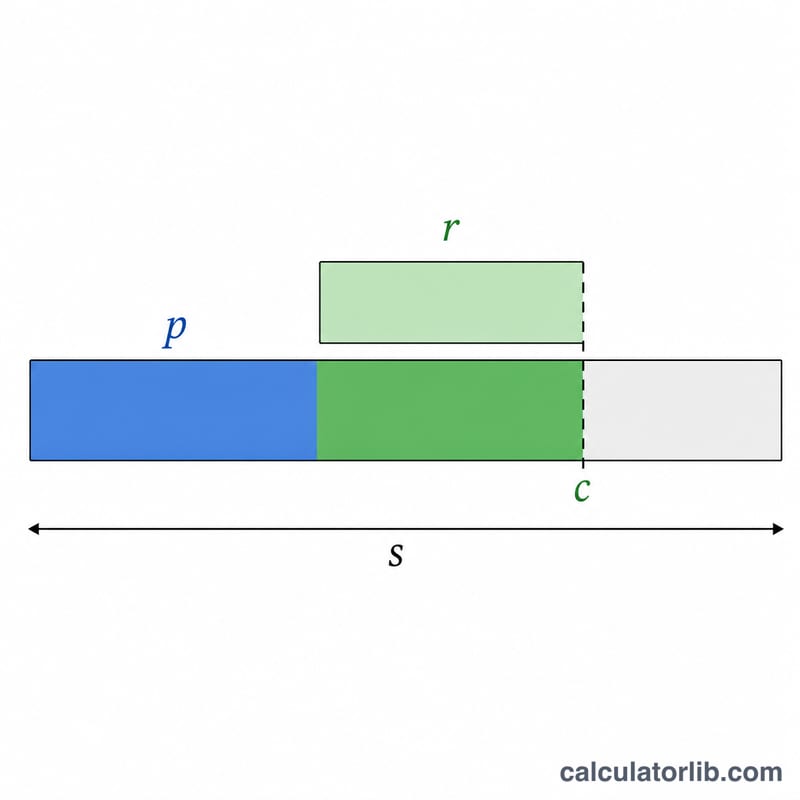

年収(税引前総額)、積み立てたい拠出率、雇用主のマッチ率(例:あなたの拠出額の50%や100%)、そしてマッチ上限(雇用主がマッチングしてくれる給与に対する最大の割合)を入力します。給与の支払い頻度を選べば、年間および給与1回あたりの拠出額に加え、雇用主から受け取れる「もらえるお金(フリーマネー)」がひと目で分かります。

計算式の仕組み

年間の従業員拠出額は、シンプルに 年収 × 拠出率 で求められます。雇用主マッチは上限までしか適用されないため、マッチ対象となる拠出率は \(\min(p, c)\) となります。これにマッチ率と年収を掛けます:$$\text{雇用主マッチ} = \min(p, c)\times r \times S$$。年間の総拠出額は両者の合計で、給与1回あたりの金額はそれぞれを支払い回数で割って算出します。

計算例

年収 $100,000、拠出率10%、雇用主が給与の6%まで50%マッチ、支払いは隔週(年26回)のケースを見てみましょう。従業員拠出額 = \(\$100{,}000 \times 10\% = \$10{,}000\)。マッチ対象の割合 = \(\min(10\%, 6\%) = 6\%\) なので、雇用主マッチ = \(6\% \times 50\% \times \$100{,}000 = \$3{,}000\)。合計 = 年間 $13,000 となります。給与1回あたりでは、あなたの拠出が $384.62、雇用主の上乗せが $115.38 です。

2024年および2023年のIRS 401(k)拠出限度額

IRSは、あなたと雇用主が401(k)プランに拠出できる金額の年間限度額を設定しています。2つの重要な数字は、従業員選択的給与減額制度(あなた自身の給与から減額できる金額)と年間拠出限度額(あなたの給与減額と全ての雇用主拠出の合計)です。50歳以上の従業員は、標準限度額に加えてキャッチアップ拠出を追加できます。

| 限度額 | 2024年 | 2023年 |

|---|---|---|

| 従業員選択的給与減額制度の限度額(50歳未満) | $23,000 | $22,500 |

| キャッチアップ拠出(50歳以上) | $7,500 | $7,500 |

| キャッチアップを含む従業員給与減額制度の限度額(50歳以上) | $30,500 | $30,000 |

| 従業員+雇用主の年間拠出限度額の合計(50歳未満) | $69,000 | $66,000 |

| キャッチアップを含む年間拠出限度額(50歳以上) | $76,500 | $73,500 |

注記:年間拠出限度額は、それがドル額より低い場合は、あなたの報酬の100%で上限に達します。従業員給与減額制度の限度額は、年間中に参加しているすべての401(k)およ403(b)プランに適用され、雇用主ごとではありません。雇用主のマッチング拠出と利益分配拠出は、年間拠出限度額の合計に対してカウントされますが、あなたの個人給与減額制度の限度額に対してはカウントされません。

重要な用語の説明

- 選択的給与減額制度

- 401(k)にリダイレクトすることを自発的に選択した給与の一部であり、現在の手取り給与として受け取る代わりにです。給与減額制度はIRSの従業員拠出年間限度額(2024年では$23,000)に対象となります。

- 拠出率

- 給与計算期間ごとに拠出することを選択した総給与の割合。このツールではcontribPctとして入力されます。給与$80,000の場合、6%の拠出は年間従業員給与減額制度$4,800に相当します。

- 雇用主マッチング率

- あなたが拠出する1ドルごとに雇用主が追加する金額。パーセンテージで表現されます(matchRate)。一般的な取り決めは50%マッチング(雇用主があなたが給与減額制度する$1.00ごとに$0.50を追加)です。100%マッチングは完全なドル対ドルマッチングです。

- マッチング上限

- 雇用主が従うマッチングを行う給与の最大パーセンテージ(matchCap)。上限が6%の場合、6%以上の拠出は追加のマッチング金を獲得しません。ただし、あなた自身の給与減額制度は依然としてあなたの残高を増やします。このツールでは、マッチングはあなたの拠出率とマッチング上限の小さい方に基づいています。

- 給与計算頻度/給与計算期間

- 1年間にあなたが給与を受け取る頻度(payPeriods):52(週間)、26(隔週)、24(半月)、または12(月次)。年間拠出は、給与計算ごとの金額を表示するためにこれらの期間に分割されます。

- 従来型と404(b)401(k)

- 従来型401(k)の拠出は税引き前に行われ、現在の課税所得を低減し、退職時の引き出しは課税されます。Roth 401(k)の拠出は税引き後に行われるため、適格な引き出し(増加を含む)は後で税金がかかりません。両方は同じ統合選択的給与減額制度の限度額を共有しています。

- ベスティング

- 会社を去った場合に雇用主のマッチング拠出のうち実際に所有するかを決定するスケジュール。あなた自身の給与減額制度は常に100%直ちにベストされています。雇用主の拠出は段階的(段階的)に、またはセット期間後のすべてが一度に(崖)ベストされる場合があります。

よくある質問

IRSの拠出限度額は反映されますか? このシミュレーターは2024年の限度額を目安として表示しますが、入力値を強制的に上限で打ち切ることはありません。設定した金額が法定上限の範囲内に収まっているか、ご自身でご確認ください。

マッチは本当に「もらえるお金」なのですか? はい。少なくともマッチ上限まで拠出すれば、雇用主のマッチを満額受け取れます。これは貯蓄に対する即時のリターンと言えます。

これらの金額は税引前ですか? 従来型(トラディショナル)401(k)の場合は税引前です。拠出額の分だけ課税所得が減ります。一方、Roth(ロス)401(k)の拠出は税引後の扱いとなります。