限界利益とは?

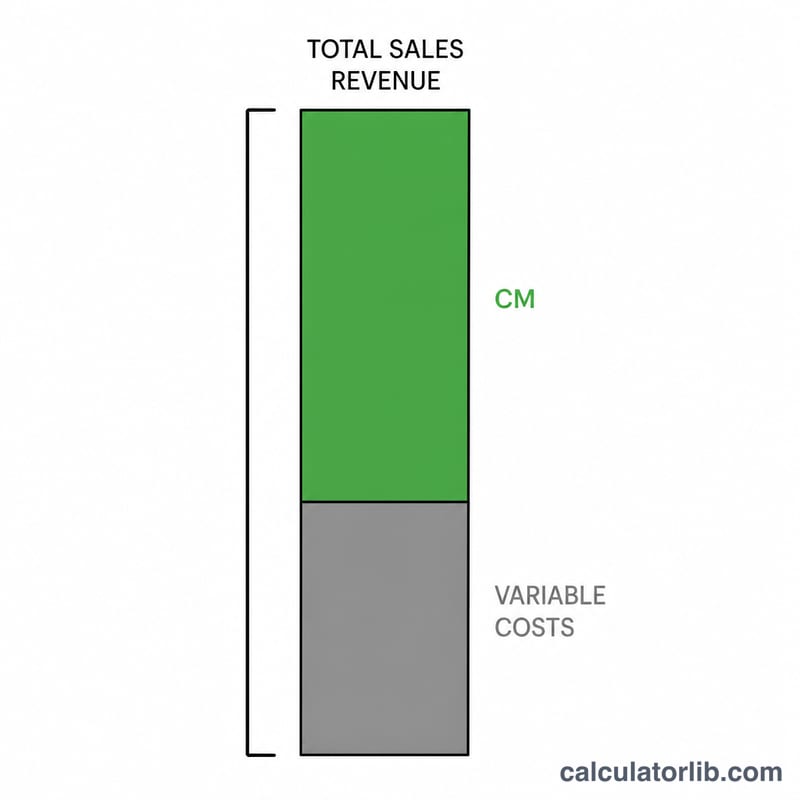

限界利益(コントリビューション・マージン)とは、売上高から変動費を差し引いて残る金額のことです。固定費の回収と利益の創出に「貢献」する金額を表します。管理会計や損益分岐点分析における最重要指標のひとつであり、1件1件の販売が最終的な利益にどう影響するかを把握するのに役立ちます。

この計算ツールの使い方

合計の売上高と、合計の変動費(材料費、直接労務費、配送費など、生産量や販売量に応じて変動するコスト)を入力してください。限界利益額(ドル)と限界利益率(%)が自動で算出されます。なお金額の単位はドル($)表記ですが、計算式は通貨に関係なく同じように使えるため、円建ての金額をそのまま当てはめても問題ありません。

計算式の仕組み

限界利益額は「売上高 − 変動費」というシンプルな式で求められます。限界利益率は、その金額を売上高で割り、100を掛けてパーセント表示にしたものです。比率が高いほど、売上1ドルあたりで固定費と利益に回せる割合が大きいことを意味します。

計算式:$$\text{限界利益率} = \frac{\text{売上高} - \text{変動費}}{\text{売上高}} \times 100$$

計算例

たとえば、ある企業の売上高が10,000ドル、変動費が4,000ドルだとします。このとき限界利益額は \(10{,}000 - 4{,}000 = 6{,}000\) ドル、すなわち 6,000ドル となります。限界利益率は $$\frac{6{,}000}{10{,}000} \times 100 = 60\%$$ です。つまり、売上1ドルにつき60セントが固定費の回収と利益に貢献していることになります。

よくある質問

限界利益率はどのくらいが良い? 業種によって大きく異なりますが、一般的には比率が高いほど望ましいとされます。サービス業は非常に高い比率になりやすく、小売業は低めになる傾向があります。

変動費に含まれるものは? 生産量に比例して増減するコストです。原材料費、包装費、販売手数料、直接労務費などが代表例です。家賃や固定給は通常は固定費に分類され、ここでは含めません。

限界利益と売上総利益(粗利)の違いは? 売上総利益は売上原価(一部の固定費を含む場合がある)を差し引いて計算しますが、限界利益は変動費のみを差し引いて計算します。