什麼是邊際貢獻?

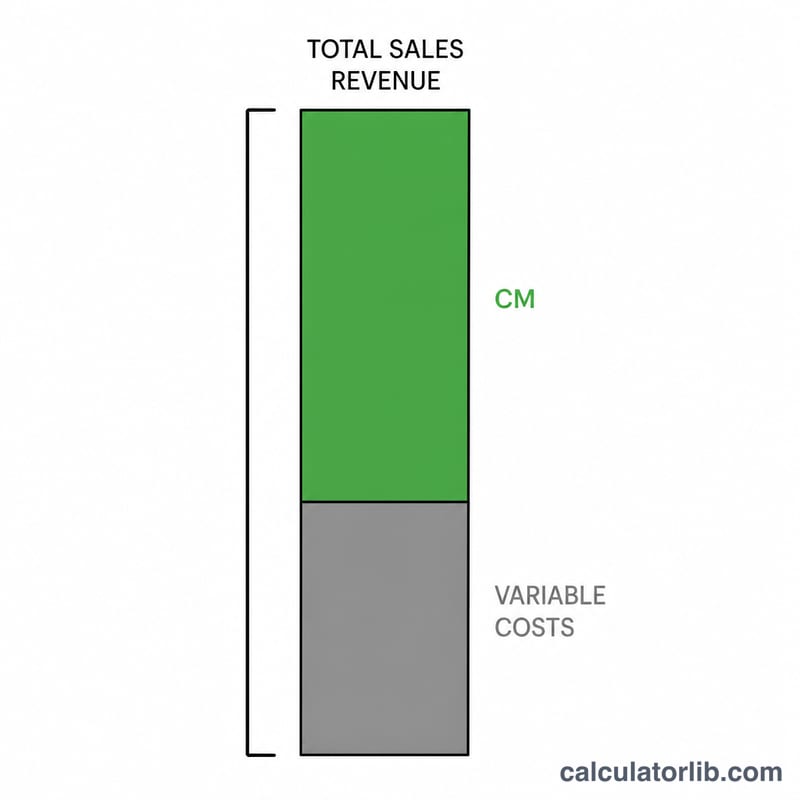

邊際貢獻(Contribution Margin)是指銷售收入扣除變動成本後所剩下的金額,代表這筆錢可用來「貢獻」分攤固定成本並創造利潤。它是管理會計與損益兩平分析中最重要的指標之一,能幫助企業了解每一筆銷售究竟為獲利帶來多少實質貢獻。

如何使用本計算機

請輸入你的總銷售收入與總變動成本(指會隨產量或銷售量增減而變動的成本,例如原料、直接人工與運費)。計算機會回傳以金額計算的邊際貢獻,以及以百分比表示的邊際貢獻率。

公式說明

邊際貢獻其實很單純,就是「銷售收入 − 變動成本」。而邊際貢獻率則是把這個數字除以銷售收入,再乘以 100,換算成百分比。比率越高,代表每一元銷售額中,有越大的比例可用來分攤固定成本並轉化為利潤。

公式:$$\text{邊際貢獻率} = \frac{\text{銷售收入} - \text{變動成本}}{\text{銷售收入}} \times 100$$

Advertisement

實際範例

假設某公司銷售收入為 $10,000,變動成本為 $4,000。則邊際貢獻為 \(\$10{,}000 - \$4{,}000 = \$6{,}000\)。邊際貢獻率則是 \(\$6{,}000 \div \$10{,}000 \times 100 = 60\%\)。這代表每一元的銷售額中,有 0.6 元(60 分)可用來分攤固定成本並產生利潤。

常見問題 FAQ

邊際貢獻率多少才算好?這會因產業而異,但一般而言比率越高越理想。服務業的邊際貢獻率通常相當高,零售業則往往偏低。

哪些算是變動成本?會隨產量同步增減的成本都屬於變動成本,常見例子有原料、包裝、銷售佣金與直接人工。租金與薪資通常屬於固定成本,不列入此處計算。

邊際貢獻與毛利有什麼不同?毛利是扣除銷貨成本(其中可能包含部分固定成本),而邊際貢獻只扣除變動成本,因此兩者並不相同。