什麼是銷貨成本(COGS)?

銷貨成本(Cost of Goods Sold,簡稱 COGS)指的是企業在某個會計期間內,生產或採購已售出商品所投入的「直接成本」。它涵蓋原物料與進貨成本,但不包含配送、行銷、管銷費用等間接支出。在損益表上,營業收入扣除銷貨成本即得出毛利,因此 COGS 是評估獲利能力時最關鍵的數字之一。

如何使用這個計算機

只需輸入三個數值:期初存貨(期間開始時的庫存價值)、本期進貨(期間內採購的存貨或原料),以及期末存貨(期間結束時剩餘的庫存價值)。計算機會立即算出你的銷貨成本,並一併顯示可供銷售商品總額。

公式解析

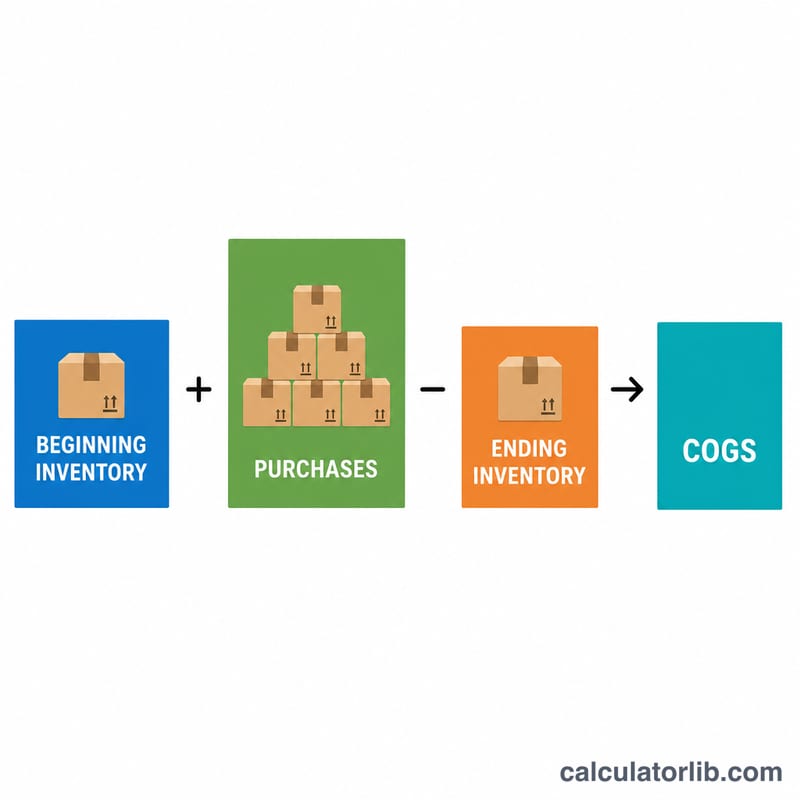

銷貨成本的計算公式為:

$$\text{銷貨成本} = \text{期初存貨} + \text{本期進貨} - \text{期末存貨}$$邏輯其實很單純:先把所有可供銷售的商品加總(期初庫存加上新進貨),再扣掉期末仍留在架上的部分。剩下「消失」的數字,就是已經賣出去的商品成本,也就是你的銷貨成本。

Advertisement

實際範例

假設某零售商在本季開始時擁有 $10,000 的存貨,季中再進貨 $5,000,季末剩下 $4,000 存貨。則銷貨成本:

$$\text{銷貨成本} = 10{,}000 + 5{,}000 - 4{,}000 = \$11{,}000$$可供銷售商品總額為 $15,000,其中 $4,000 仍未售出,因此已售出部分為 $11,000。

常見問題

銷貨成本包含運費或人工嗎?為取得存貨而產生的直接人工與進貨運費通常會計入;但銷售費用與管理費用則不算在內。

如果算出來是負數怎麼辦?負數通常代表期末存貨大於期初存貨加上本期進貨——請再次核對數字,這多半是輸入錯誤或存貨估價有誤。

存貨計價方法會影響銷貨成本嗎?會。先進先出(FIFO)、後進先出(LIFO)或加權平均法會以不同方式分配存貨價值,進而影響期初與期末存貨,連帶改變銷貨成本。(註:台灣企業適用的會計準則並不允許採用後進先出法,採用前請留意當地法規。)