¿Qué es el coste de las mercancías vendidas (COGS)?

El coste de las mercancías vendidas (COGS, por sus siglas en inglés «Cost of Goods Sold», y conocido en español como «coste de ventas») representa los costes directos de producir o adquirir los productos que una empresa vendió durante un periodo contable. Incluye el coste de las materias primas y de la mercancía, pero deja fuera los gastos indirectos como la distribución, el marketing o los gastos generales. El COGS se resta de los ingresos para obtener el beneficio bruto, lo que lo convierte en una de las cifras más relevantes de la cuenta de resultados.

Cómo usar esta calculadora

Introduce tres valores: el inventario inicial (el valor de las existencias al comienzo del periodo), las compras (el inventario o los materiales adquiridos durante el periodo) y el inventario final (el valor de las existencias que quedan al cierre del periodo). La calculadora te devuelve al instante tu COGS junto con las mercancías disponibles para la venta.

La fórmula explicada

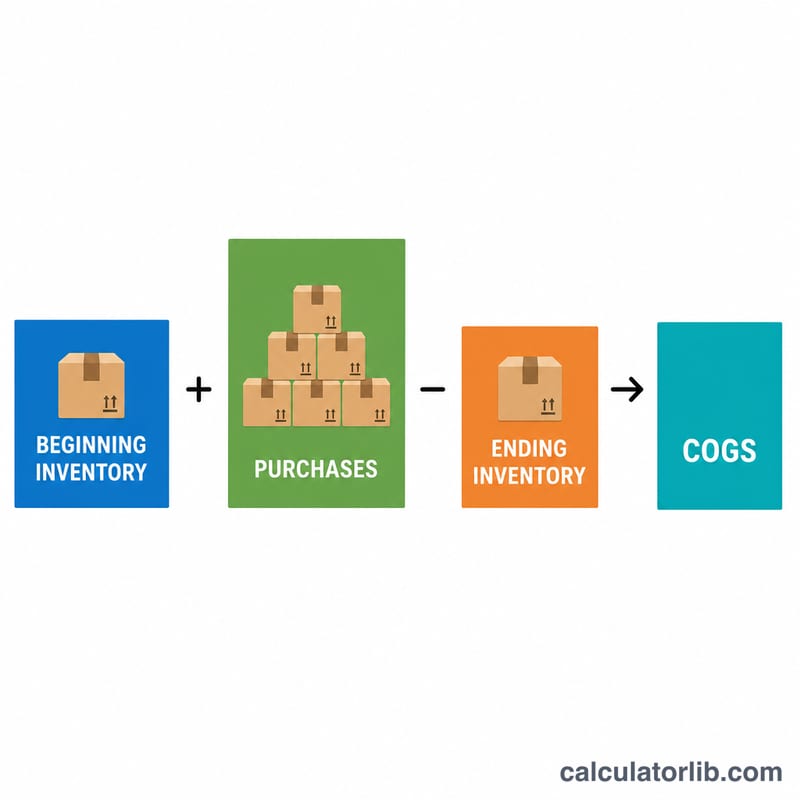

La fórmula del COGS es: $$\text{COGS} = \text{Inventario inicial} + \text{Compras} - \text{Inventario final}$$ La lógica es sencilla: toma todo lo que tenías disponible para vender (las existencias iniciales más las nuevas compras) y resta lo que aún queda en el almacén al final. Lo que falta es lo que se ha vendido: ese es tu coste de las mercancías vendidas.

Ejemplo práctico

Imagina que un comercio empieza el trimestre con 10.000 $ de inventario, compra otros 5.000 $ durante el trimestre y termina con 4.000 $ en existencias. El COGS = $$10\,000 + 5\,000 - 4\,000 = \textbf{11\,000\ \$}$$ Las mercancías disponibles para la venta sumaban 15.000 $, de las cuales quedaron 4.000 $, lo que deja 11.000 $ vendidos.

Preguntas frecuentes

¿El COGS incluye el transporte o la mano de obra? La mano de obra directa y los portes de entrada para adquirir el inventario suelen incluirse; los gastos comerciales y administrativos, no.

¿Qué ocurre si el COGS sale negativo? Un resultado negativo suele significar que el inventario final supera al inventario inicial más las compras. Revisa tus cifras, porque normalmente indica un error de introducción de datos o de valoración.

¿Cómo afecta el método de inventario al COGS? Los métodos FIFO (primero en entrar, primero en salir), LIFO (último en entrar, primero en salir) o de coste medio ponderado cambian la forma en que se asignan los valores del inventario, lo que puede alterar el inventario inicial y final y, por tanto, tu COGS. Ten en cuenta que el método LIFO no está permitido bajo las Normas Internacionales de Información Financiera (NIIF), aplicables en gran parte de los países hispanohablantes.