什么是销货成本(COGS)?

销货成本(Cost of Goods Sold,简称 COGS)指企业在某一会计期间内,为生产或采购已售出商品所发生的直接成本。它涵盖原材料和商品的进货成本,但不包括配送、营销、管理费用等间接支出。在利润表中,营业收入减去销货成本即为毛利,因此 COGS 是衡量企业盈利能力时最关键的数字之一。

如何使用本计算器

只需填写三个数值:期初存货(会计期间开始时的库存价值)、本期采购(期间内购入的存货或原材料金额),以及期末存货(期末剩余库存的价值)。计算器会立即给出销货成本,并同时显示可供销售商品总额。

计算公式详解

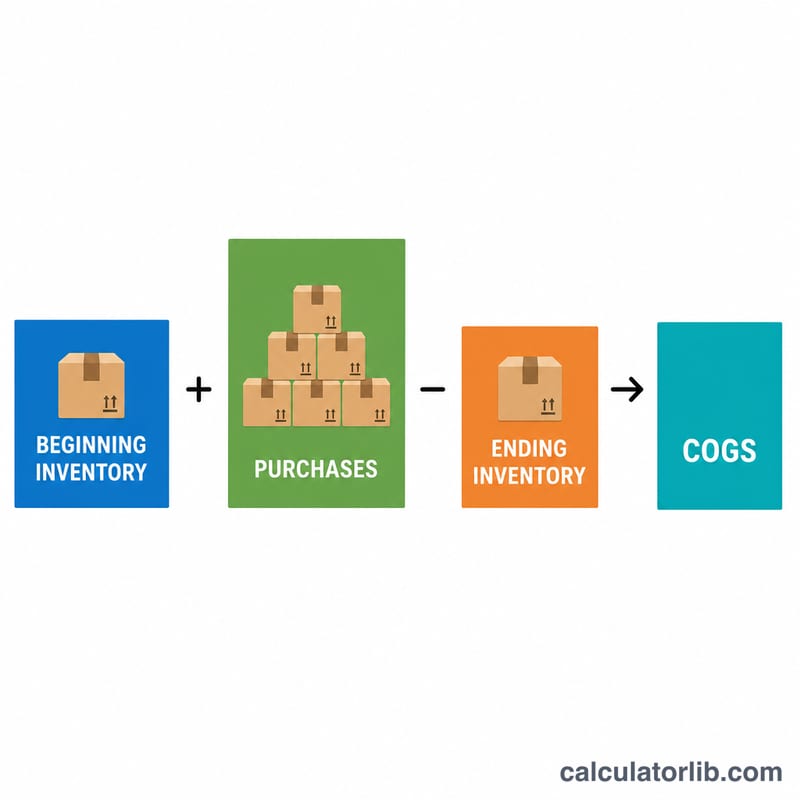

销货成本的公式为:

$$\text{销货成本} = \text{期初存货} + \text{本期采购} - \text{期末存货}$$

逻辑非常直观:把你可供销售的全部货物(期初库存加上本期新进货)加起来,再减去期末仍留在货架上的部分。剩下"消失"的那部分,就是被卖出去的商品——也就是你的销货成本。

实例演算

假设某零售商在季度初的存货价值为 10,000 美元,本季度又采购了 5,000 美元,季末剩余存货为 4,000 美元。那么销货成本

$$\text{销货成本} = 10{,}000 + 5{,}000 - 4{,}000 = 11{,}000 \text{ 美元}$$

可供销售商品总额为 15,000 美元,其中 4,000 美元仍未售出,故已售出的成本为 11,000 美元。

常见问题

销货成本是否包含运费或人工? 为取得存货而发生的直接人工和进货运费通常计入销货成本;而销售费用和管理费用则不计入。

如果算出来是负数怎么办? 出现负数通常意味着期末存货超过了期初存货加本期采购之和——请重新核对数据,这往往是录入错误或存货计价有误的信号。

存货计价方法会如何影响销货成本? 先进先出法(FIFO)、后进先出法(LIFO)或加权平均法会以不同方式分配存货价值,从而改变期初和期末存货金额,进而影响销货成本。需要注意的是,中国企业会计准则已不允许采用后进先出法(LIFO),这一点与美国等部分国家不同。