什么是企业实际税率?

企业实际税率(Effective Tax Rate,简称 ETR)是指企业税前利润中真正用于缴纳所得税的比例。它与法定税率(即法律规定的名义税率)不同:实际税率会受到税前扣除、税收抵免、递延所得税以及其他调整项的影响,从而反映出企业真实的税负水平。分析师常用这一指标,来横向对比不同企业、或纵向比较同一企业在不同年份的盈利能力与税务效率。需要注意的是,本工具适用于全球各类企业的通用测算,所得税费用与税前利润的口径以企业利润表为准;具体的法定税率(如中国企业所得税基准税率为 25%、美国为 21% 等)各国不同,请结合所在地区的税法理解结果。

如何使用本计算器

只需从利润表中找出两个数字:所得税费用(在报表中常列示为"所得税费用"或英文报表中的"provision for income taxes")以及税前利润(即税前收益,英文常缩写为 EBT)。计算器会将两者相除并乘以 100,得出以百分比表示的实际税率,同时还会显示对应的税后利润,方便你直观了解结果。

计算公式详解

计算方法非常简单:

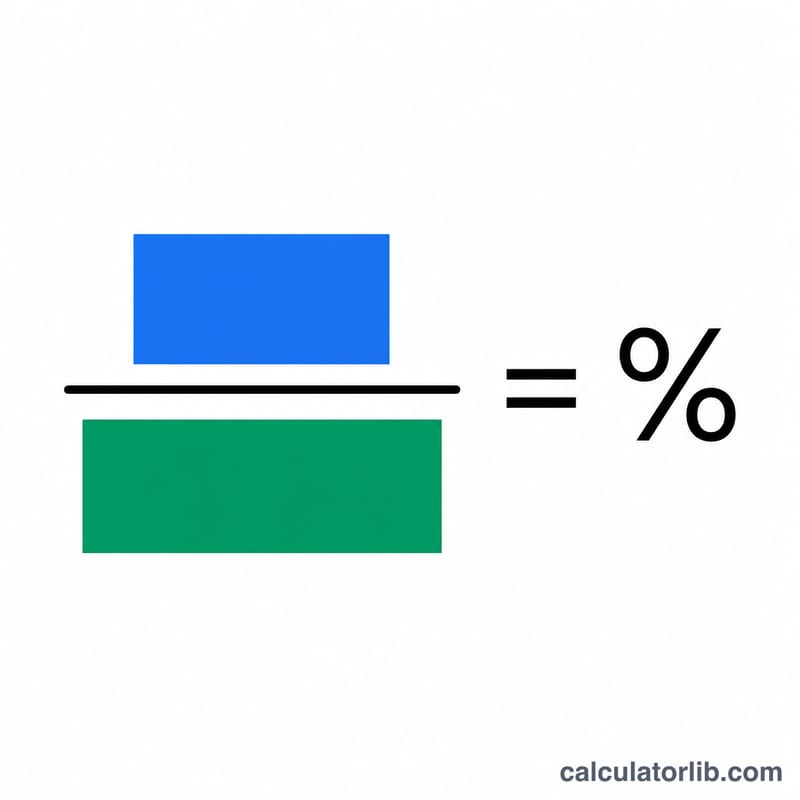

$$\text{实际税率} = \frac{\text{所得税费用}}{\text{税前利润}} \times 100\%$$

其中,所得税费用包含利润表中列示的当期所得税和递延所得税两部分;税前利润则是营业收入扣除除所得税以外的全部营业及营业外支出后的金额。

实例演示

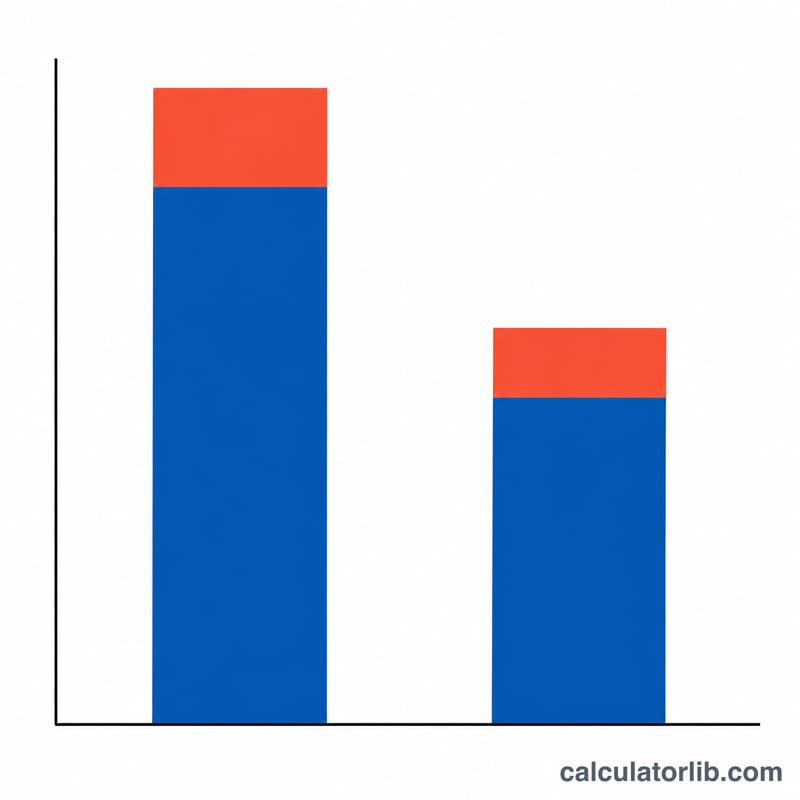

假设某公司报告的税前利润为 1,000,000 美元,所得税费用为 210,000 美元,那么其实际税率为:

$$\left(\frac{210{,}000}{1{,}000{,}000}\right) \times 100 = \mathbf{21\%}$$

对应的税后利润为:\(1{,}000{,}000 - 210{,}000 = 790{,}000\) 美元。

常见问题

为什么实际税率会和法定税率不一样?税收抵免、加速折旧、在低税率国家征税的境外所得,以及递延所得税调整等因素,都会让实际税率偏离名义上的法定税率。

这两个数字在哪里能找到?它们都列示在企业利润表上:税前利润是所得税费用之前的那一行,所得税费用则是紧随其后的项目。

实际税率会不会出现负值?会的。如果企业确认了净税收收益(例如来自亏损结转),实际税率就可能呈现为负数。