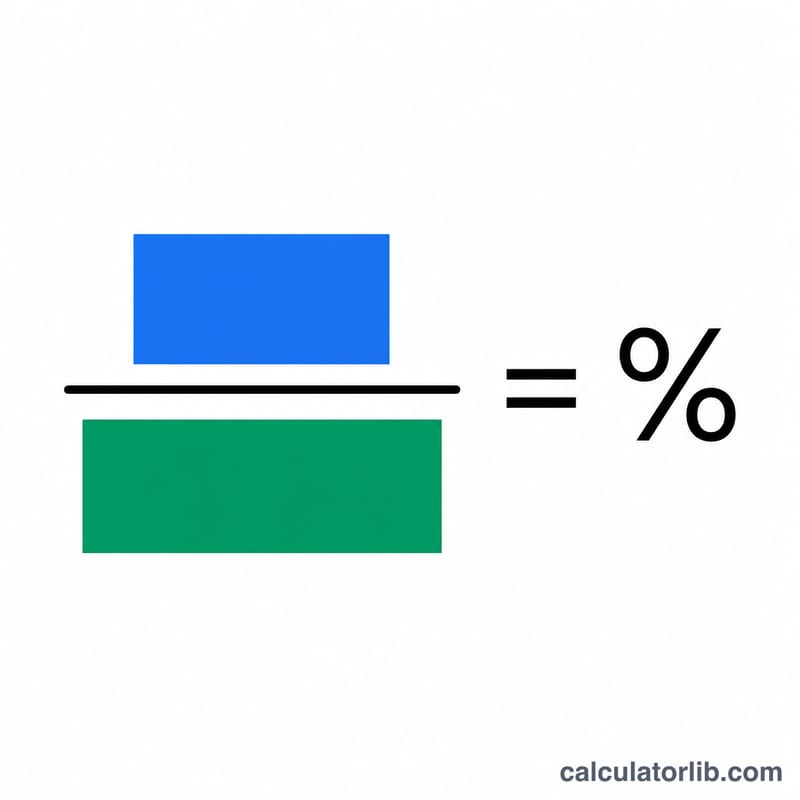

ما هو معدل الضريبة الفعلي على الشركات؟

معدل الضريبة الفعلي (ETR) هو النسبة المئوية من أرباح الشركة قبل الضريبة التي تدفعها فعليًا كضرائب على الدخل. وعلى عكس المعدل القانوني المنصوص عليه في الأنظمة، يعكس المعدل الفعلي أثر الخصومات والإعفاءات والضرائب المؤجلة وغيرها من التسويات التي تخفّض أو ترفع العبء الضريبي الحقيقي. ويعتمد عليه المحللون لمقارنة الربحية والكفاءة الضريبية بين الشركات وعبر السنوات. تجدر الإشارة إلى أن المعدلات القانونية تختلف من دولة إلى أخرى، فما ينطبق على شركة أمريكية قد يختلف عن نظيرتها في دول الخليج أو غيرها.

كيفية استخدام هذه الحاسبة

أدخل رقمين من قائمة الدخل: مصروف ضريبة الدخل (الذي يُسمّى غالبًا "مخصص ضريبة الدخل")، والربح قبل الضريبة (الأرباح قبل الضرائب أو EBT). تقوم الحاسبة بقسمة الرقم الأول على الثاني ثم ضرب الناتج في 100 لتعطيك المعدل الفعلي كنسبة مئوية. كما تعرض لك صافي الربح بعد الضريبة لمزيد من الوضوح.

شرح المعادلة

الحساب بسيط للغاية:

$$\text{معدل الضريبة الفعلي} = \frac{\text{مصروف ضريبة الدخل}}{\text{الربح قبل الضريبة}} \times 100$$

يشمل مصروف ضريبة الدخل كلًا من الضرائب الجارية والمؤجلة المُدرجة في قائمة الدخل. أما الربح قبل الضريبة فهو الإيرادات مطروحًا منها جميع المصروفات التشغيلية وغير التشغيلية باستثناء الضرائب.

مثال محلول

لنفترض أن شركة سجّلت ربحًا قبل الضريبة قدره 1,000,000 دولار ومصروف ضريبة دخل قدره 210,000 دولار. يكون معدل الضريبة الفعلي كالتالي:

$$\left(210{,}000 \div 1{,}000{,}000\right) \times 100 = \mathbf{21\%}$$

وبذلك يكون صافي الربح بعد الضريبة: \(1{,}000{,}000 - 210{,}000 = 790{,}000\) دولار.

الأسئلة الشائعة

لماذا يختلف المعدل الفعلي عن المعدل القانوني؟ تؤدي الإعفاءات الضريبية، والإهلاك المُعجّل، والدخل الأجنبي الخاضع لضرائب أقل، وتسويات الضرائب المؤجلة، جميعها إلى انحراف المعدل الفعلي عن المعدل القانوني المُعلن.

أين أجد هذه الأرقام؟ يظهر كلاهما في قائمة دخل الشركة؛ فالربح قبل الضريبة هو البند السابق لمخصص الضريبة، أما مصروف الضريبة فهو المخصص نفسه.

هل يمكن أن يكون المعدل الفعلي سالبًا؟ نعم — إذا سجّلت الشركة منفعة ضريبية صافية (مثلًا من ترحيل الخسائر للأمام) فقد يظهر لديها معدل ضريبة فعلي سالب.