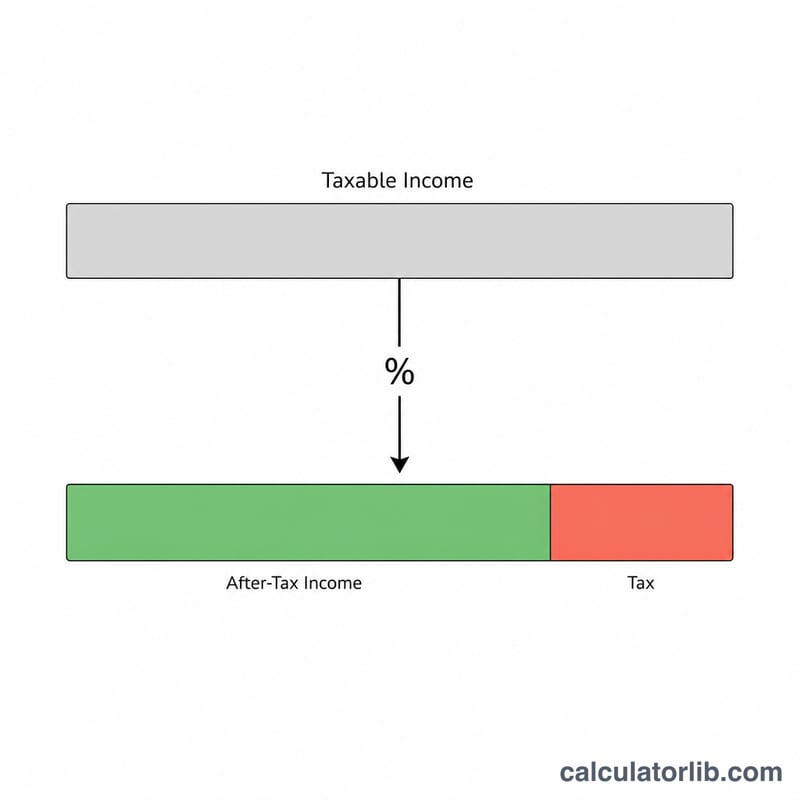

ما هي حاسبة ضريبة دخل الشركات؟

تساعدك هذه الحاسبة على تقدير قيمة ضريبة الدخل المستحقة على شركتك استناداً إلى الدخل الخاضع للضريبة ونسبة الضريبة الثابتة المطبَّقة. وهي تعمل مع أي نظام ضريبي في أي دولة — يكفي أن تُدخل النسبة المئوية المنطبقة على شركتك (مثل النسبة الفيدرالية لضريبة الشركات في الولايات المتحدة البالغة 21%، أو النسبة القانونية المعتمدة في بلدك). كما تعرض لك الدخل بعد الضريبة والنسبة الضريبية الفعلية، لتقيس بسرعة صافي الأرباح التي تحتفظ بها الشركة.

كيفية الاستخدام

أدخل الدخل الخاضع للضريبة — أي الإيرادات بعد خصم المصروفات والبدلات القابلة للخصم — ثم أدخل نسبة ضريبة الشركات كنسبة مئوية. تعرض لك الأداة على الفور قيمة الضريبة المستحقة، والدخل المتبقي بعد الضريبة، والنسبة الفعلية. وبما أن النسب تختلف من دولة إلى أخرى وبحسب حجم الشركة، احرص دائماً على التأكد من النسبة القانونية الصحيحة المعتمدة في بلدك وللسنة الضريبية المعنية.

شرح المعادلة

الحساب الأساسي بسيط في الأنظمة ذات النسبة الثابتة:

$$\text{الضريبة} = \text{الدخل الخاضع للضريبة} \times \frac{\text{النسبة (\%)}}{100}$$ثم يُحسب الدخل بعد الضريبة على النحو التالي:

$$\text{الدخل بعد الضريبة} = \text{الدخل الخاضع للضريبة} - \text{الضريبة}$$ويفترض هذا النموذج نسبة ثابتة واحدة بدلاً من الشرائح التصاعدية، وهو أسلوب تعتمده العديد من أنظمة ضريبة الشركات (بما في ذلك النظام الفيدرالي الأميركي منذ عام 2018).

مثال تطبيقي

لنفترض أن شركة لديها دخل خاضع للضريبة قدره 500,000 دولار، وأن نسبة ضريبة الشركات هي 21%. عندئذٍ تكون الضريبة المستحقة:

$$500{,}000 \times 0.21 = 105{,}000 \text{ دولار}$$والدخل بعد الضريبة هو:

$$500{,}000 - 105{,}000 = 395{,}000 \text{ دولار}$$والنسبة الفعلية هي 21%.

الأسئلة الشائعة

هل تأخذ الحاسبة الشرائح الضريبية بالحسبان؟ لا — فهي تطبّق نسبة ثابتة واحدة. وإذا كان بلدك يعتمد شرائح تصاعدية، فاستخدم النسبة المختلطة أو الحدّية المنطبقة على حالتك.

ما الذي يُحتسب ضمن الدخل الخاضع للضريبة؟ هو عموماً إجمالي الإيرادات بعد خصم المبالغ المسموح خصمها والاستهلاك والإعفاءات الضريبية. وتفترض هذه الحاسبة أنك قد توصّلت بالفعل إلى هذا الرقم.

هل يُعدّ هذا استشارة ضريبية؟ لا. إنه مجرد تقدير لأغراض التخطيط. استشر مختصاً ضريبياً مؤهلاً عند تقديم الإقرار الضريبي.