¿Qué es la calculadora del impuesto de sociedades?

Esta herramienta estima cuánto debe pagar una empresa en concepto de impuesto de sociedades a partir de su base imponible y del tipo impositivo único aplicable. Funciona con el tipo de cualquier país: solo tienes que introducir el porcentaje que corresponde a tu empresa (por ejemplo, el tipo general del 25 % vigente en España, el tipo federal del 21 % en Estados Unidos o el tipo legal que aplique en tu jurisdicción). Además, te muestra el beneficio después de impuestos y el tipo efectivo, para que puedas hacerte una idea rápida del beneficio neto que conserva tu negocio.

Cómo utilizarla

Introduce tu base imponible, es decir, los ingresos menos los gastos y deducciones fiscalmente admisibles, y a continuación indica el tipo del impuesto de sociedades en porcentaje. La herramienta calcula al instante la cuota a pagar, el beneficio que queda tras el impuesto y el tipo efectivo. Como los tipos varían según el país y el tamaño de la empresa (en España, por ejemplo, conviven el tipo general y tipos reducidos para determinadas entidades), confirma siempre el tipo legal correcto para tu jurisdicción y ejercicio fiscal.

La fórmula, explicada

En un sistema de tipo único el cálculo es muy sencillo:

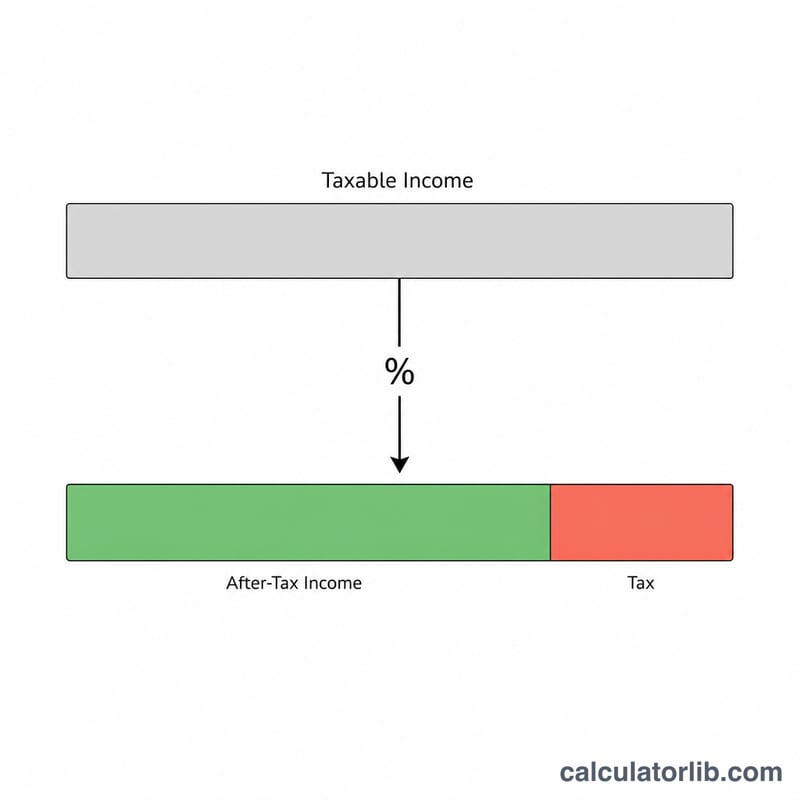

$$\text{Impuesto} = \text{Base imponible} \times \frac{\text{Tipo (\%)}}{100}$$El beneficio después de impuestos se obtiene con:

$$\text{Beneficio después de impuestos} = \text{Base imponible} - \text{Impuesto}$$Este modelo presupone un tipo único en lugar de tramos progresivos, que es como funcionan muchos sistemas del impuesto de sociedades (incluido el régimen federal de EE. UU. desde 2018 y, en gran medida, el español).

Ejemplo práctico

Imagina una empresa con una base imponible de 500.000 $ y un tipo del impuesto de sociedades del 21 %. La cuota a pagar es:

$$500{.}000 \times 0{,}21 = 105{.}000\ \$$$El beneficio después de impuestos es:

$$500{.}000 - 105{.}000 = 395{.}000\ \$$$y el tipo efectivo es del 21 %.

Preguntas frecuentes

¿Tiene en cuenta los tramos impositivos? No: aplica un único tipo. Si tu jurisdicción utiliza tramos progresivos, introduce el tipo medio o marginal que corresponda.

¿Qué se considera base imponible? Por lo general, los ingresos brutos menos las deducciones admisibles, las amortizaciones y los créditos fiscales. Esta calculadora da por hecho que ya has calculado esa cifra.

¿Es asesoramiento fiscal? No. Es una estimación con fines de planificación. Consulta a un asesor fiscal cualificado antes de presentar tus declaraciones.