Qué hace esta calculadora

Jurisdicción: Estados Unidos. Esta herramienta estima el impuesto federal individual sobre la renta de EE. UU. que se debe pagar sobre una cantidad determinada de renta imponible, aplicando las tablas progresivas de tipos marginales del IRS según el año fiscal y la situación familiar que elijas (de 2019 a 2026). Te muestra el impuesto estimado, tu tramo marginal más alto, tu tipo impositivo efectivo y tu renta neta tras impuestos. Si no resides en EE. UU.: esto reproduce únicamente el impuesto federal estadounidense y no tiene equivalente directo en otros países.

Importante: solo renta imponible

Debes introducir los ingresos después de aplicar deducciones y exenciones. Esta calculadora NO aplica la deducción estándar, las deducciones detalladas, los créditos fiscales, el Impuesto Mínimo Alternativo (AMT), el impuesto sobre la renta neta de inversiones, el impuesto de autónomos, las cotizaciones FICA (Seguridad Social/Medicare) ni ningún impuesto estatal o local. Es un cálculo limpio del impuesto sobre la base imponible y nada más.

Cómo usarla

1) Elige el año fiscal. 2) Selecciona tu situación fiscal (soltero/a, casados que declaran conjuntamente, casados que declaran por separado o cabeza de familia). 3) Introduce tu renta imponible en dólares. Pulsa calcular para ver el desglose.

La fórmula explicada

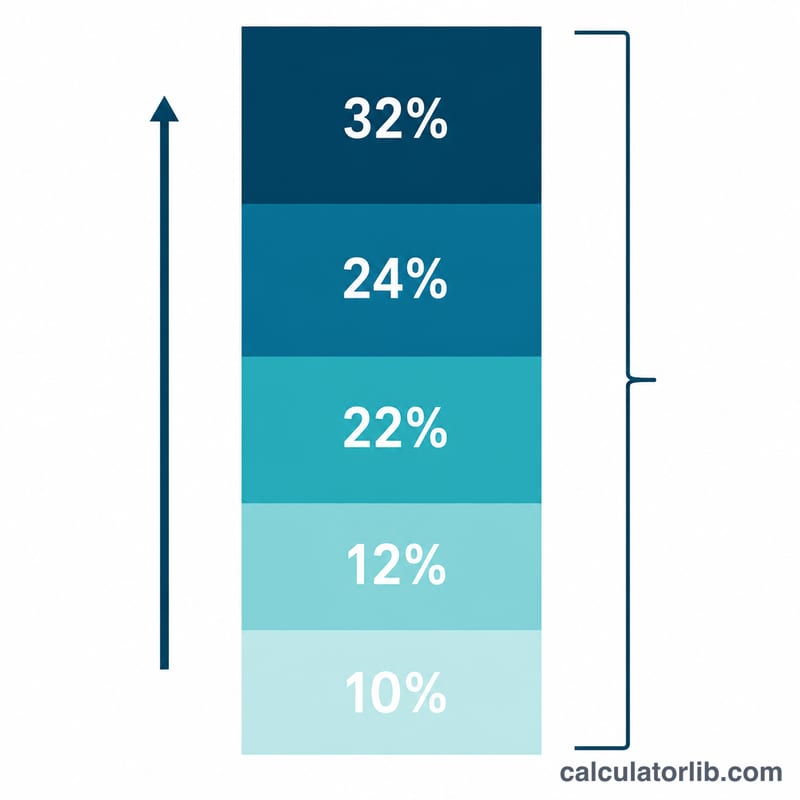

EE. UU. utiliza un sistema progresivo: la renta se divide en tramos y cada porción tributa al tipo marginal de su tramo. Las cuatro situaciones fiscales comparten los mismos siete tipos (10 %, 12 %, 22 %, 24 %, 32 %, 35 % y 37 %); solo cambian los umbrales en dólares según el año y la situación. Tu impuesto es la suma de (tipo × porción de renta que cae dentro de cada tramo). Los límites de cada tramo incluyen el extremo inferior y excluyen el superior, de modo que una renta situada exactamente en un umbral cae en el tramo más alto.

$$\text{Tax} = \sum_r \text{rate}_r \times \big(\min(\text{income}, U_r) - L_r\big)$$

$$\text{Effective Rate} = \frac{\text{Estimated Tax}}{\text{Taxable Income}} \times 100$$

Ejemplo práctico

Año fiscal 2026, casados que declaran conjuntamente, renta imponible de 85.000 $. El tramo del 10 % abarca [0, 24800): \(0{,}10 \times 24.800 = 2.480\) $. El tramo del 12 % abarca [24800, 100800), y tu renta llega solo hasta 85.000: \(0{,}12 \times (85.000 - 24.800) = 0{,}12 \times 60.200 = 7.224\) $. Impuesto total \(= 2.480 + 7.224 =\) 9.704 $. Tramo marginal = 12,0 %. Tipo efectivo \(= 9.704 / 85.000 \times 100 = 11{,}42\) %. Renta neta \(= 85.000 - 9.704 = 75.296\) $.

Preguntas frecuentes

¿Por qué mi tipo marginal es más alto que mi tipo efectivo? El tipo marginal se aplica solo a tu último dólar; los tramos inferiores gravan los primeros dólares a tipos más bajos, así que tu tipo global (efectivo) siempre es menor que tu tramo más alto.

¿Incluye la deducción estándar? No. Introduce los ingresos ya reducidos por tu deducción. Para 2026, la deducción estándar ronda los 16.100 $ (soltero/a) y los 32.200 $ (casados que declaran conjuntamente), pero esa cantidad debes restarla tú antes de introducir la renta imponible.

¿Qué fiabilidad tiene la tabla de 2026? Los umbrales de 2026 son las cifras oficiales del IRS ajustadas por la inflación, publicadas en el Procedimiento Tributario 2025-32 (Revenue Procedure 2025-32); todos los años estiman únicamente el impuesto federal sobre la renta.