Для чего нужен этот калькулятор

Юрисдикция: США. Инструмент оценивает сумму федерального подоходного налога США для физических лиц с заданной величины налогооблагаемого дохода. Расчёт ведётся по прогрессивной шкале предельных ставок IRS (Налоговой службы США) для выбранного вами налогового года и статуса подачи декларации (с 2019 по 2026 год). Калькулятор показывает предполагаемую сумму налога, вашу верхнюю предельную ставку, эффективную ставку налога и чистый доход после уплаты. Важно для читателей за пределами США: здесь рассчитывается исключительно федеральный налог США — прямого аналога этой системе в других странах нет.

Важно: только налогооблагаемый доход

Вводить нужно доход после вычетов и льгот. Калькулятор НЕ учитывает стандартный вычет, постатейные вычеты, налоговые кредиты, альтернативный минимальный налог (AMT), налог на чистый инвестиционный доход, налог для самозанятых, взносы FICA (Social Security/Medicare), а также налоги штатов и местные налоги. Это «чистая» оценка налога только с налоговой базы.

Как пользоваться

1) Выберите налоговый год. 2) Укажите статус подачи декларации (одинокий налогоплательщик, супруги подают совместно, супруги подают раздельно или глава домохозяйства). 3) Введите налогооблагаемый доход в долларах. Нажмите «Рассчитать» — и вы увидите полную разбивку.

Как работает формула

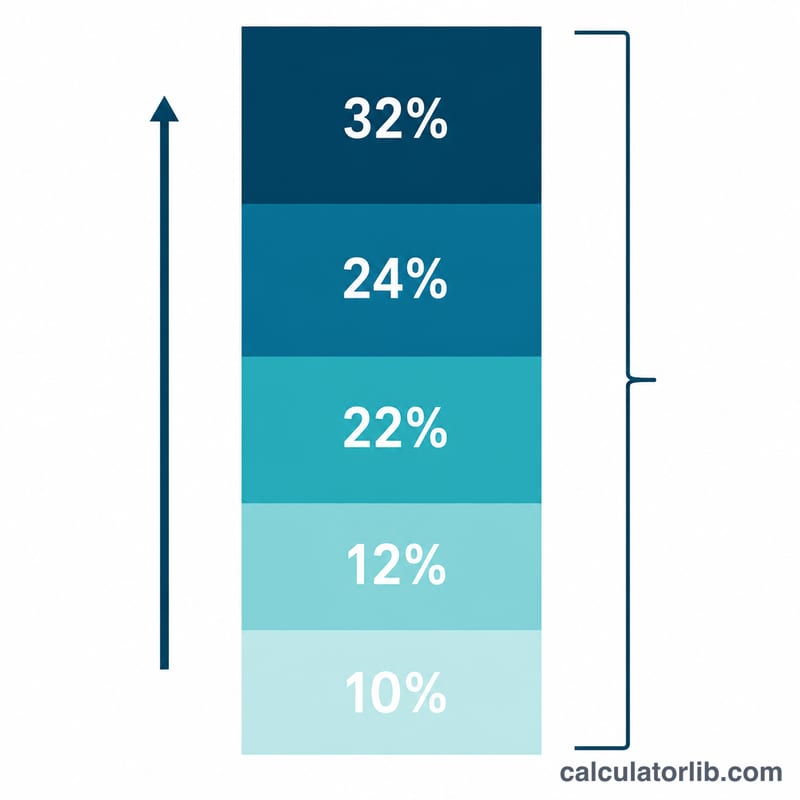

В США действует прогрессивная система: доход разбивается на части (брекеты), и каждая часть облагается по своей предельной ставке. Для всех четырёх статусов подачи используются одни и те же семь ставок (10%, 12%, 22%, 24%, 32%, 35%, 37%) — отличаются лишь долларовые пороги в зависимости от года и статуса. Итоговый налог — это сумма произведений (ставка × часть дохода, попадающая в соответствующий брекет). Границы брекетов включают нижний предел и не включают верхний, поэтому доход, точно равный пороговому значению, относится к более высокому брекету.

$$\text{Tax} = \sum_r \text{rate}_r \times \big(\min(\text{income}, U_r) - L_r\big)$$

Пример расчёта

Налоговый год 2026, статус «супруги подают совместно», налогооблагаемый доход $85 000. Брекет 10% охватывает диапазон [0; 24 800): \(0{,}10 \times 24\,800 = \$2\,480\). Брекет 12% охватывает [24 800; 100 800), но ваш доход останавливается на 85 000: $$0{,}12 \times (85\,000 - 24\,800) = 0{,}12 \times 60\,200 = \$7\,224.$$ Итого налог = \(2\,480 + 7\,224 = \$9\,704\). Предельный брекет = 12,0%. Эффективная ставка = \(\frac{9\,704}{85\,000} \times 100 = 11{,}42\%\). Чистый доход = \(85\,000 - 9\,704 = \$75\,296\).

Частые вопросы

Почему моя предельная ставка выше эффективной? Предельная ставка применяется только к вашему последнему доллару дохода; более ранние доллары облагаются по более низким ставкам нижних брекетов, поэтому общая (эффективная) ставка всегда ниже вашего верхнего брекета.

Учитывается ли стандартный вычет? Нет. Вводите доход, уже уменьшенный на сумму вычета. На 2026 год стандартный вычет составляет примерно $16 100 (одинокий налогоплательщик) и $32 200 (супруги подают совместно), но вычитать его нужно самостоятельно до ввода налогооблагаемого дохода.

Насколько точна таблица за 2026 год? Пороги на 2026 год — это скорректированные на инфляцию значения IRS из Revenue Procedure 2025-32. Для всех годов рассчитывается только федеральный подоходный налог.