À quoi sert ce calculateur

Juridiction : États-Unis. Cet outil estime l'impôt fédéral américain sur le revenu des particuliers dû sur un montant donné de revenu imposable, en s'appuyant sur le barème progressif à taux marginaux de l'IRS, pour l'année fiscale et le statut déclaratif de votre choix (de 2019 à 2026). Il indique votre impôt estimé, votre tranche marginale la plus élevée, votre taux d'imposition effectif et votre revenu net après impôt. Pour les lecteurs hors États-Unis : il ne modélise que l'impôt fédéral américain et n'a pas d'équivalent direct ailleurs (en France, par exemple, l'impôt sur le revenu suit des règles et un barème différents).

Important : uniquement le revenu imposable

Vous devez saisir votre revenu après déductions et abattements. Ce calculateur n'applique PAS la déduction forfaitaire (standard deduction), les déductions détaillées, les crédits d'impôt, l'impôt minimum de remplacement (AMT), l'impôt sur les revenus nets de placement, les cotisations des travailleurs indépendants, les charges FICA (Social Security / Medicare), ni aucun impôt d'État ou local. Il fournit une estimation nette de l'impôt portant uniquement sur la base imposable.

Mode d'emploi

1) Choisissez l'année fiscale. 2) Sélectionnez votre statut déclaratif (Célibataire, Couple marié – déclaration commune, Couple marié – déclaration séparée, ou Chef de famille). 3) Indiquez votre revenu imposable en dollars. Cliquez sur Calculer pour afficher le détail.

La formule expliquée

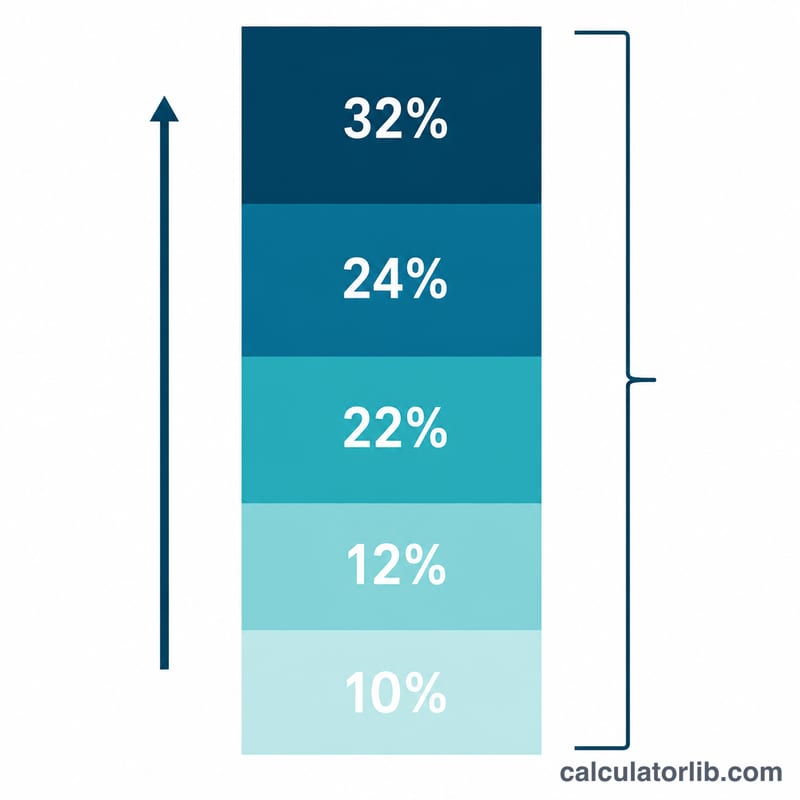

Les États-Unis appliquent un système progressif : le revenu est découpé en tranches, et chaque tranche est imposée au taux marginal qui lui correspond. Les quatre statuts déclaratifs partagent les mêmes sept taux (10 %, 12 %, 22 %, 24 %, 32 %, 35 %, 37 %) ; seuls les seuils en dollars varient selon l'année et le statut. Votre impôt correspond à la somme de (taux × part du revenu située dans chaque tranche) :

$$\text{Tax} = \sum_r \text{rate}_r \times \big(\min(\text{income}, U_r) - L_r\big)$$Les bornes des tranches sont inclusives à la limite basse et exclusives à la limite haute : un revenu situé exactement sur un seuil relève donc de la tranche supérieure.

Exemple chiffré

Année fiscale 2026, couple marié en déclaration commune, revenu imposable de 85 000 $. La tranche à 10 % couvre [0 ; 24 800) : \(0{,}10 \times 24\,800 = 2\,480\) $. La tranche à 12 % couvre [24 800 ; 100 800), et votre revenu s'arrête à 85 000 :

$$0{,}12 \times (85\,000 - 24\,800) = 0{,}12 \times 60\,200 = 7\,224 \text{ \$}$$Impôt total = \(2\,480 + 7\,224 = \mathbf{9\,704}\) $. Tranche marginale = 12,0 %. Taux effectif :

$$\text{Effective Rate} = \frac{9\,704}{85\,000} \times 100 = 11{,}42\,\%$$Revenu net = \(85\,000 - 9\,704 = 75\,296\) $.

FAQ

Pourquoi mon taux marginal est-il plus élevé que mon taux effectif ? Le taux marginal ne s'applique qu'à votre dernier dollar gagné ; les tranches inférieures imposent les premiers dollars à des taux plus faibles. Votre taux global (effectif) est donc toujours inférieur à celui de votre tranche la plus haute.

Cet outil inclut-il la déduction forfaitaire ? Non. Saisissez un revenu déjà diminué de votre déduction. Pour 2026, la déduction forfaitaire est d'environ 16 100 $ (Célibataire) et 32 200 $ (couple marié en déclaration commune), mais c'est à vous de la soustraire avant de saisir le revenu imposable.

Quelle est la fiabilité du barème 2026 ? Les seuils de 2026 correspondent aux montants ajustés à l'inflation de l'IRS issus de la Revenue Procedure 2025-32 ; toutes les années n'estiment que l'impôt fédéral sur le revenu.