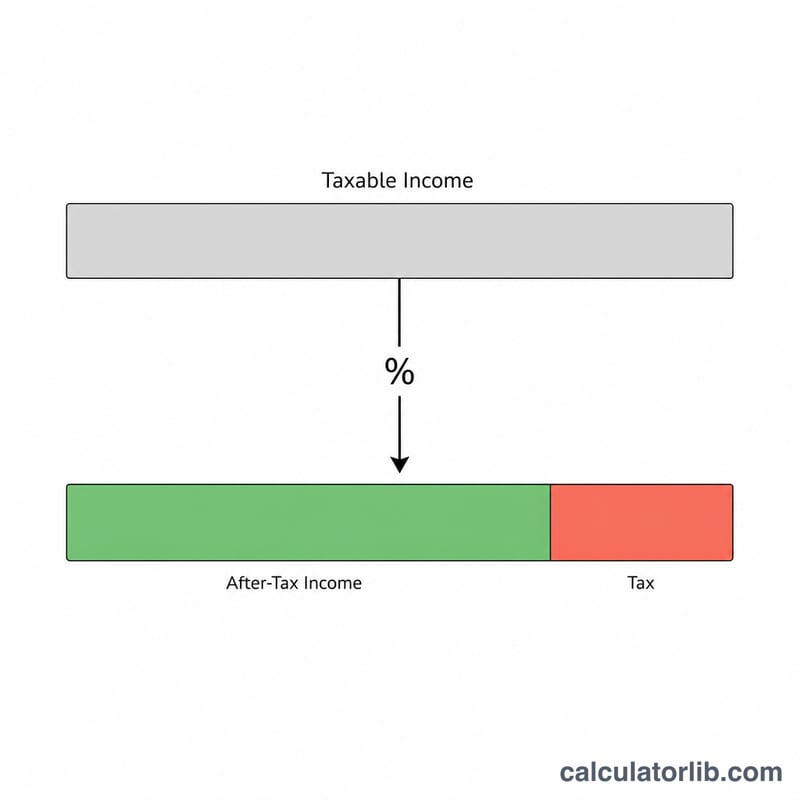

什麼是企業所得稅計算器?

這款計算器可根據公司的應稅所得與適用的單一稅率,估算企業應繳的所得稅。它適用於任何國家或地區的稅率——只要輸入貴公司適用的百分比即可(例如美國聯邦公司稅率 21%,或您所在國家的法定稅率)。計算器同時會顯示稅後淨利與實質稅率,讓您一眼掌握公司最終可保留多少淨利。

提醒:台灣的營利事業所得稅目前法定稅率為 20%,與美國等其他國家的制度不同。使用本工具時,請依照貴公司實際適用的當地稅率輸入,計算結果才會準確。

使用方法

先輸入應稅所得,也就是營業收入扣除可抵減的營業費用與各項減免後的金額;接著輸入以百分比表示的公司稅率。工具會立即算出應繳稅額、稅後剩餘所得,以及實質稅率。由於各國稅率會因國家與公司規模而異,建議您務必先確認所在地區與課稅年度的正確法定稅率。

公式說明

在單一稅率制度下,核心計算非常簡單:

$$\text{應繳稅額} = \text{應稅所得} \times \frac{\text{稅率}}{100}$$稅後所得則為

$$\text{稅後所得} = \text{應稅所得} - \text{應繳稅額}$$本模型假設採用單一固定稅率,而非累進級距——這正是許多國家企業稅制的運作方式(包括美國自 2018 年起的聯邦稅制)。

Advertisement

實例試算

假設某公司應稅所得為 500,000 美元,公司稅率為 21%。應繳稅額為

$$500{,}000 \times 0.21 = 105{,}000 \text{ 美元}$$稅後所得為

$$500{,}000 - 105{,}000 = 395{,}000 \text{ 美元}$$實質稅率為 21%。

常見問題

這會計入累進稅率級距嗎?不會——本工具只套用單一稅率。如果您所在地區採用累進級距制,請改用適用的混合稅率或邊際稅率。

哪些算是應稅所得?一般而言,是營業總收入扣除可認列費用、折舊與各項抵減後的金額。本計算器假設您已先行算出這個數字。

這算是稅務建議嗎?不算。本工具僅供規劃時的估算參考。實際申報請洽詢合格的稅務專業人士。