什麼是貸款年限縮短計算器?

這個計算器能告訴你:在維持每月分期金額(EMI)不變的前提下,一次性提前償還一筆本金後,可以縮短多少個月(以及多少年)的還款期。換句話說,提前還款不是用來降低每期繳款金額,而是用來縮短繳款時間——通常能因此省下可觀的利息。

使用方式

輸入目前的貸款未償餘額、你打算一次性提前償還的金額、固定的每月分期金額,以及年利率。系統會分別計算提前還款前與後的剩餘還款期,並算出你總共省下的月數。

公式說明

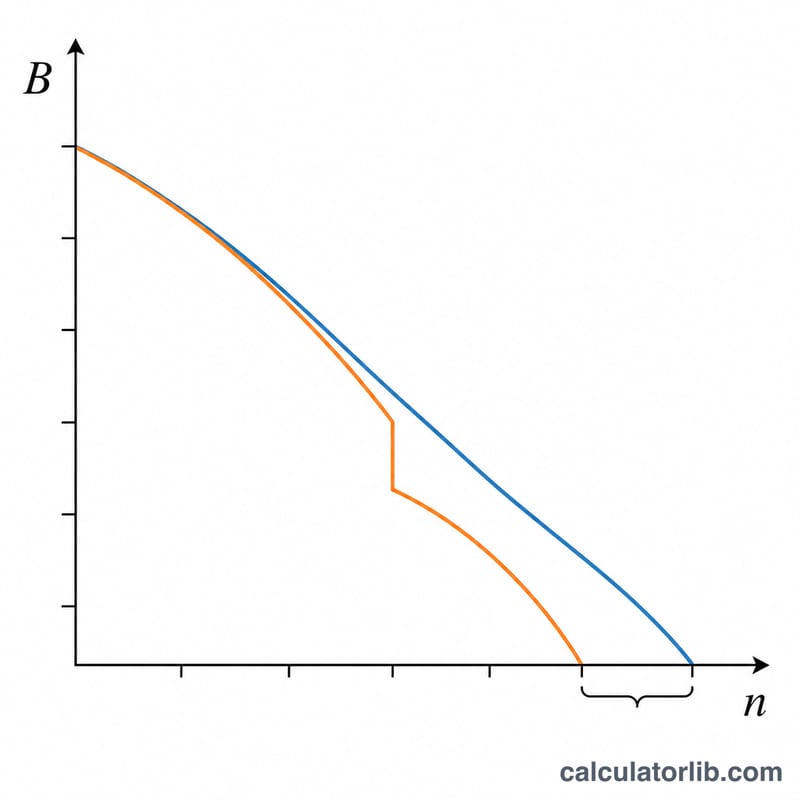

對於本金餘額 \(B\)、月利率 \(r\)、每期分期金額 \(\text{EMI}\) 的貸款,剩餘還款月數可由分期攤還公式推導而來:

$$n = \frac{-\ln\!\left(1 - \dfrac{r\cdot B}{\text{EMI}}\right)}{\ln(1 + r)}$$

其中 \(r = \dfrac{\text{年利率}}{100 \times 12}\)。我們會分別針對原始餘額與提前還款後的餘額(\(B = \text{未償餘額} - \text{提前還款金額}\))計算 \(n\),再相減:縮短月數 \(= n_{\text{原始}} - n_{\text{新}}\)。

實際範例

未償餘額 \(= 500{,}000\);提前還款 \(= 100{,}000\);每月分期金額 \(= 10{,}000\);年利率 \(= 9\%\)(\(r = 0.0075\))。原始還款期 $$= \frac{-\ln\!\left(1 - \dfrac{0.0075 \cdot 500000}{10000}\right)}{\ln(1.0075)} = \frac{-\ln(0.625)}{\ln(1.0075)} \approx 62.90 \text{ 個月}.$$ 新餘額 \(= 400{,}000\),新還款期 $$= \frac{-\ln\!\left(1 - \dfrac{0.0075 \cdot 400000}{10000}\right)}{\ln(1.0075)} = \frac{-\ln(0.70)}{\ln(1.0075)} \approx 47.73 \text{ 個月}.$$ 縮短月數 \(\approx 15.17\)(約 \(1.26\) 年)。

常見問題

我的每月分期金額會變嗎?不會。這個方法會維持每期繳款金額固定,改為縮短整體還款期間。

如果每月分期金額太低怎麼辦?若每期分期金額未超過餘額所產生的當月利息,貸款本金將永遠無法被攤還,還款期也就無法定義;在這種特殊情況下,計算器會回傳 0。

這套算法是否通用?是的——它純粹是金融數學,適用於任何固定利率、固定分期金額的貸款,不分國家或地區。