什麼是平息與月減息利率比較計算機?

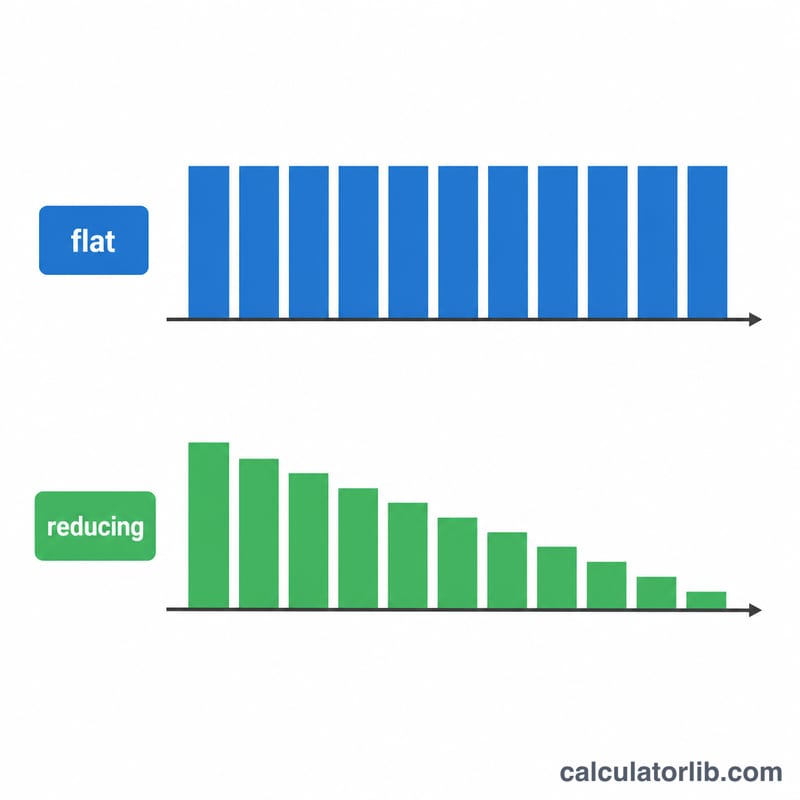

銀行或財務公司常常標榜一個看似很低的「平息」(flat rate)利率,讓貸款聽起來比實際便宜。所謂平息,是指在整個還款期內,利息都以「最初的全額本金」來計算——即使你每個月都在償還本金,利息卻一分都不減。相對地,月減息(reducing balance/攤還式)只就「尚未償還的餘額」計息。本計算機會把廣告上的平息利率,換算成對應的月減息實際年利率,讓你能在同一基準下「蘋果對蘋果」做比較。

如何使用

輸入你的貸款金額、廣告標示的平息利率(每年 %),以及貸款年期(年)。工具會先算出平息制下的每月還款額(EMI),再反推出能產生「完全相同 EMI」的月減息年利率。一個實用的經驗法則是:以常見的多年期貸款而言,平息利率大約是其等值月減息利率的 1.7~1.9 倍。

公式說明

平息制的每月還款額很單純,就是總成本除以總月數:

$$\text{EMI}_{\text{平息}} = \frac{P + P\cdot f\cdot Y}{n}$$其中 \(P\) 為本金、\(f\) 為平息年利率、\(Y\) 為年期、\(n\) 為總月數。月減息的 EMI 則採用標準攤還公式

$$\text{EMI} = P\cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$其中 \(r\) 為月利率。我們以二分法(bisection)求出能讓月減息 EMI 等於平息 EMI 的月利率 \(r\),再乘以 12,即可得到實際年利率。

實例試算

假設借入 100,000,平息利率 10%,年期 5 年(60 個月)。總利息 \(= 100{,}000 \times 0.10 \times 5 = 50{,}000\),因此總還款額 \(= 150{,}000\),每月還款額(EMI)\(= 2{,}500\)。能產生 2,500 EMI 的月減息實際利率約為每年 17.27%——遠高於 10% 的表面數字。

常見問題

為什麼實際利率會高出這麼多?因為平息計法完全忽略你的餘額每月都在減少,等於是讓你持續為「已經還清的那部分本金」支付利息。

身為借款人,哪一種對我比較有利?在相同名目利率下,月減息貸款永遠比較划算。比較不同方案之前,務必先把平息利率換算成實際利率。

這個工具只適用於特定貨幣嗎?不是。它適用於任何貨幣,只要你輸入的數字單位一致即可。