什么是平息与余额递减利率换算器?

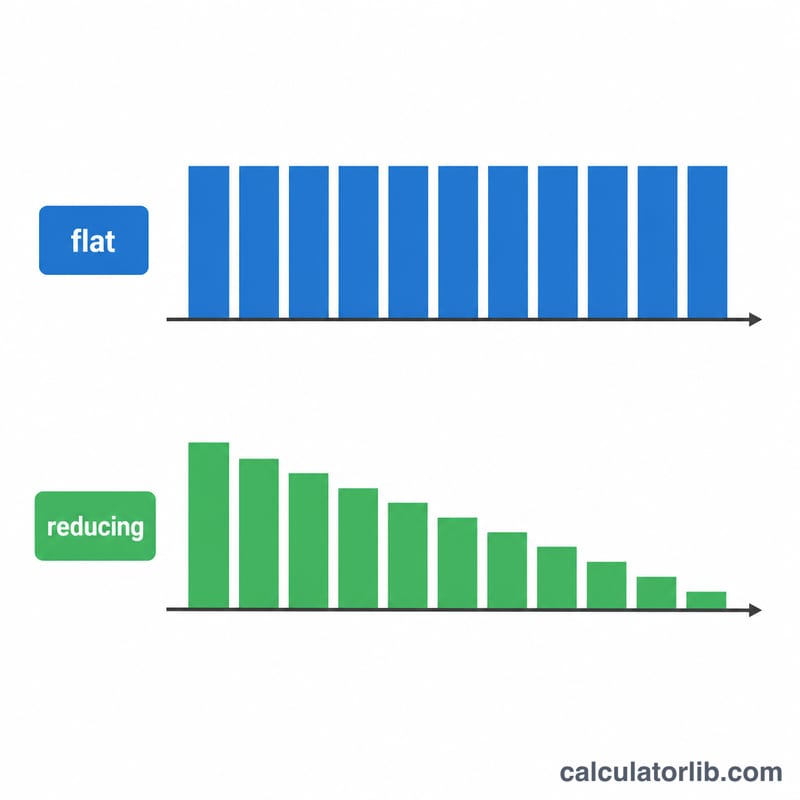

放贷机构常常打出一个看似很低的"平息"利率,让人误以为很划算。所谓平息(flat rate),是指在整个贷款期内,利息始终按最初的全部本金来计算——哪怕你每个月都在偿还本金,利息也丝毫不减。而余额递减(reducing balance,即等额本息分期)利率只对尚未还清的剩余本金计息。本换算器能把宣传的平息利率换算成等效的真实年化利率(余额递减口径),让你在同一标准下进行公平比较。

提示:在中国,正规银行的房贷、消费贷通常采用余额递减(等额本息/等额本金)方式计息;但部分信用卡分期、汽车金融分期、网贷及海外贷款仍习惯用平息报价,因此学会换算尤为重要。

使用方法

输入贷款金额、宣传的平息年利率(% / 年)以及贷款期限(年)。工具会先算出平息口径下的每月还款额(EMI),再反推出能产生完全相同还款额的余额递减年化利率。经验法则是:对于多年期贷款,平息利率大约是其等效余额递减利率的 1.7~1.9 倍。

计算公式详解

平息口径的月供很简单,就是总成本除以总月数:$$\text{EMI}_{\text{flat}} = \frac{P + P\cdot f\cdot Y}{n}$$其中 \(P\) 为本金,\(f\) 为平息年利率,\(Y\) 为年数,\(n\) 为总月数。余额递减口径的月供则采用标准的等额本息摊还公式:$$\text{EMI} = P\cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$其中 \(r\) 为月利率。我们用二分法求出能让递减口径月供恰好等于平息口径月供的月利率 \(r\),再乘以 12,得到等效的年化利率。

实例演算

假设借款 100,000,平息年利率 10%,期限 5 年(60 个月)。总利息 = \(100{,}000 \times 0.10 \times 5 = 50{,}000\),因此还款总额为 150,000,月供 \(\text{EMI} = 2{,}500\)。而能产生 2,500 月供的等效余额递减利率约为每年 17.27%——远远高于宣传中的 10%。

常见问题

为什么真实利率会高出这么多?因为平息计息无视了你每月在偿还本金这一事实,让你不断为早已还掉的那部分钱继续支付利息。

作为借款人,哪种方式更划算?在名义利率相同的情况下,余额递减贷款永远更便宜。比较不同贷款方案之前,请务必先把平息利率换算成等效利率。

这个工具是否限定某种货币?不是——它适用于任何货币,只要输入口径一致的数字即可。