¿Qué es la calculadora de interés fijo vs. saldo decreciente?

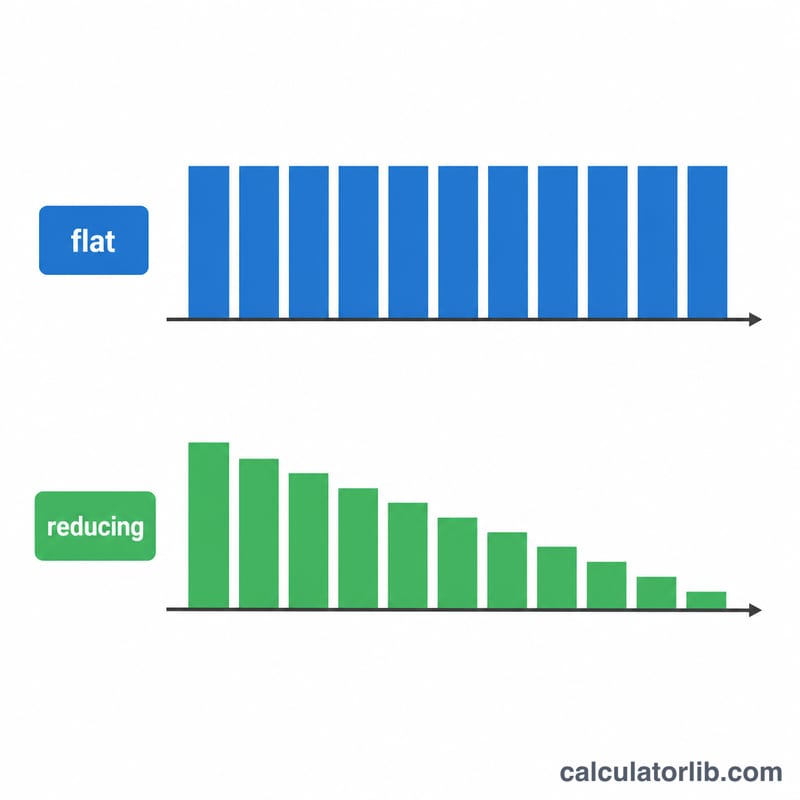

Muchas entidades financieras anuncian una tasa de interés "fija" baja que parece más barata de lo que realmente es. Con una tasa fija, el interés se calcula sobre el monto total del préstamo durante todo el plazo, aunque cada mes vayas amortizando el capital. En cambio, una tasa sobre saldo decreciente (préstamo amortizable) solo cobra interés sobre el saldo pendiente. Esta calculadora convierte una tasa fija anunciada en su tasa efectiva equivalente sobre saldo decreciente, para que puedas comparar peras con peras.

Cómo usarla

Introduce el importe del préstamo, la tasa de interés fija anunciada (% anual) y el plazo en años. La herramienta calcula la cuota con tasa fija y, a continuación, despeja la tasa anual sobre saldo decreciente que produciría esa misma cuota. Como regla general, una tasa fija equivale aproximadamente a 1,7–1,9 veces su tasa decreciente equivalente en préstamos típicos de varios años.

La fórmula explicada

La cuota con tasa fija es simplemente el coste total dividido entre el número de meses: $$\text{Cuota}_{\text{fija}} = \frac{P + P\cdot f\cdot Y}{n}$$, donde P es el capital, f la tasa fija anual, Y los años y n el número de meses. La cuota sobre saldo decreciente sigue la fórmula estándar de amortización $$\text{Cuota} = P\cdot \frac{r\,(1+r)^{n}}{(1+r)^{n} - 1}$$, donde r es la tasa mensual. Aplicamos el método de bisección para hallar la tasa mensual \(r\) que iguala la cuota decreciente con la cuota fija y luego la multiplicamos por 12 para obtener la tasa efectiva anual.

Ejemplo práctico

Imagina que pides 100.000 a una tasa fija del 10% a 5 años (60 meses). El interés total $$= 100.000 \times 0{,}10 \times 5 = 50.000,$$ así que el pago total $$= 150.000$$ y la cuota $$= 2.500.$$ La tasa efectiva sobre saldo decreciente que genera una cuota de 2.500 ronda el 17,27% anual, muy por encima del 10% que aparece en el anuncio.

Preguntas frecuentes

¿Por qué es tan alta la tasa efectiva? Porque el interés fijo ignora que tu saldo disminuye cada mes, de modo que sigues pagando intereses sobre un dinero que ya has devuelto.

¿Qué me conviene más como prestatario? Un préstamo sobre saldo decreciente con la misma tasa nominal siempre resulta más barato. Convierte siempre las tasas fijas antes de comparar ofertas.

¿Depende de la moneda? No: funciona con cualquier divisa; basta con introducir cifras coherentes entre sí.