Что такое калькулятор фиксированной и убывающей ставки?

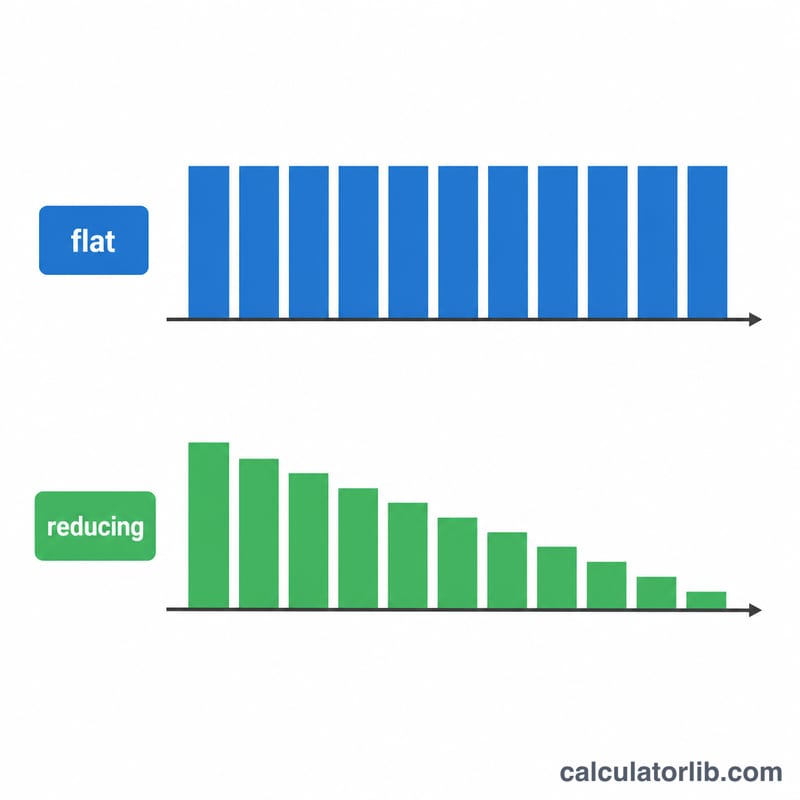

Кредиторы нередко рекламируют низкую «фиксированную» ставку, которая на деле обходится куда дороже, чем кажется. При фиксированной ставке проценты начисляются на всю первоначальную сумму кредита в течение всего срока — даже несмотря на то, что вы ежемесячно гасите тело долга. Убывающая (аннуитетная) ставка начисляет проценты только на остаток задолженности. Этот калькулятор переводит заявленную фиксированную ставку в эквивалентную эффективную ставку по убывающему остатку, чтобы вы могли сравнивать предложения на равных условиях.

Как пользоваться

Введите сумму кредита, заявленную фиксированную ставку (% годовых) и срок кредита в годах. Инструмент рассчитает ежемесячный платёж при фиксированной ставке, а затем подберёт годовую ставку по убывающему остатку, которая даёт ровно такой же платёж. Эмпирическое правило: для типичных многолетних кредитов фиксированная ставка примерно в 1,7–1,9 раза выше эквивалентной убывающей.

Разбираем формулу

Платёж при фиксированной ставке — это просто общая стоимость, делённая на число месяцев: $$\text{EMI}_{\text{фикс}} = \frac{P + P\cdot f\cdot Y}{n}$$ где \(P\) — сумма кредита, \(f\) — фиксированная годовая ставка, \(Y\) — число лет, а \(n\) — число месяцев. Платёж при убывающем остатке считается по стандартной аннуитетной формуле $$\text{EMI} = P\cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$ где \(r\) — месячная ставка. Методом половинного деления мы находим такую месячную ставку \(r\), при которой аннуитетный платёж совпадает с платежом при фиксированной ставке, а затем умножаем её на 12, чтобы получить эффективную годовую ставку.

Пример расчёта

Возьмём в кредит 100 000 под 10% по фиксированной ставке на 5 лет (60 месяцев). Общая переплата = \(100\,000 \times 0{,}10 \times 5 = 50\,000\), то есть итоговая выплата составит 150 000, а ежемесячный платёж — 2 500. Эффективная ставка по убывающему остатку, дающая платёж 2 500, составляет около 17,27% годовых — это намного больше заявленных «на витрине» 10%.

Частые вопросы

Почему эффективная ставка настолько выше? Потому что фиксированная ставка не учитывает, что остаток долга ежемесячно уменьшается, — и вы продолжаете платить проценты на уже погашенные деньги.

Что выгоднее для меня как для заёмщика? При одинаковой номинальной ставке кредит с убывающим остатком всегда дешевле. Всегда переводите фиксированную ставку в эффективную, прежде чем сравнивать предложения.

Привязан ли расчёт к конкретной валюте? Нет — калькулятор работает с любой валютой; просто вводите значения в одной и той же единице.