Công cụ so sánh lãi suất phẳng và lãi suất giảm dần là gì?

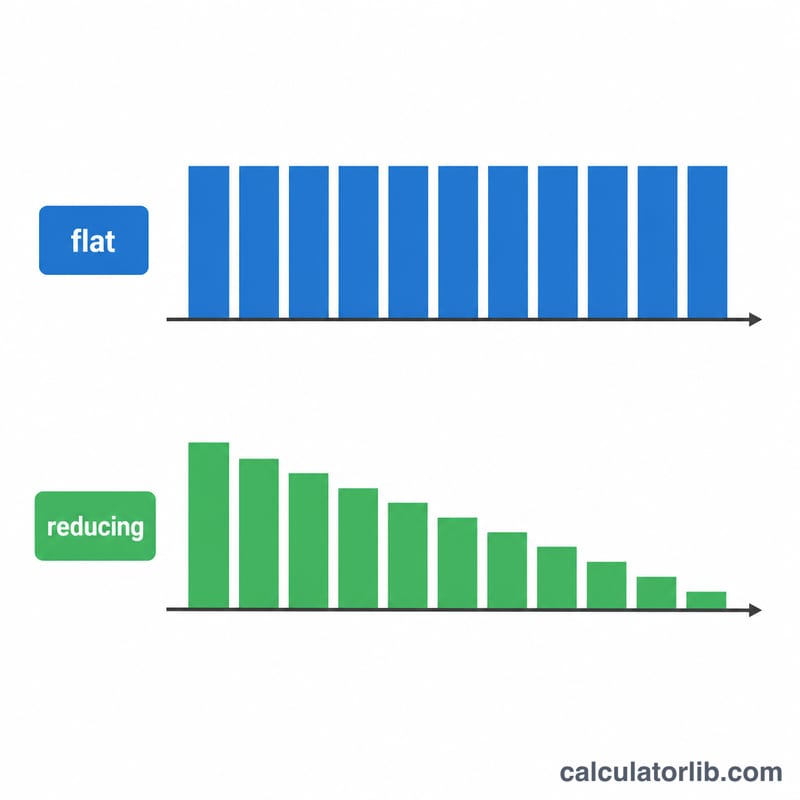

Nhiều ngân hàng và công ty tài chính thường quảng cáo một mức lãi suất "phẳng" trông có vẻ rất thấp, nhưng thực chất lại cao hơn nhiều so với bạn tưởng. Với lãi suất phẳng (flat rate), tiền lãi được tính trên toàn bộ số tiền vay ban đầu trong suốt thời hạn vay — dù thực tế bạn vẫn trả bớt gốc đều đặn mỗi tháng. Ngược lại, lãi suất giảm dần (reducing balance) chỉ tính lãi trên số dư nợ còn lại. Công cụ này quy đổi mức lãi suất phẳng được báo giá thành lãi suất giảm dần thực tế tương đương, giúp bạn so sánh "táo với táo" thay vì bị đánh lừa bởi con số bề ngoài.

Cách sử dụng

Bạn nhập số tiền vay, mức lãi suất phẳng được báo giá (%/năm) và thời hạn vay (số năm). Công cụ sẽ tính ra khoản trả góp hàng tháng (EMI) theo lãi suất phẳng, sau đó giải ngược để tìm mức lãi suất giảm dần theo năm tạo ra đúng khoản trả góp đó. Theo kinh nghiệm thực tế, đối với các khoản vay nhiều năm thông thường, lãi suất phẳng thường cao gấp khoảng 1,7–1,9 lần so với lãi suất giảm dần tương đương.

Giải thích công thức

Khoản trả góp theo lãi suất phẳng đơn giản là tổng chi phí chia cho số tháng: $$\text{EMI}_{\text{phẳng}} = \frac{P + P\cdot f\cdot Y}{n}$$ trong đó P là tiền gốc, f là lãi suất phẳng theo năm, Y là số năm và n là số tháng. Khoản trả góp theo lãi suất giảm dần tuân theo công thức trả góp đều chuẩn $$\text{EMI} = P\cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$ với \(r\) là lãi suất theo tháng. Chúng tôi dùng phương pháp chia đôi (bisection) để tìm ra mức \(r\) theo tháng sao cho khoản trả góp giảm dần bằng đúng khoản trả góp phẳng, rồi nhân với 12 để ra lãi suất thực tế theo năm.

Ví dụ minh họa

Giả sử bạn vay 100.000 với lãi suất phẳng 10%/năm trong 5 năm (60 tháng). Tổng lãi = \(100.000 \times 0{,}10 \times 5 = 50.000\), nên tổng số tiền phải trả = 150.000 và khoản trả góp mỗi tháng = 2.500. Mức lãi suất giảm dần thực tế tạo ra khoản trả góp 2.500 này là khoảng 17,27%/năm — cao hơn rất nhiều so với con số 10% được quảng cáo.

Câu hỏi thường gặp

Vì sao lãi suất thực tế lại cao hơn nhiều đến vậy? Bởi vì lãi suất phẳng phớt lờ việc số dư nợ của bạn giảm dần mỗi tháng, nên bạn vẫn phải trả lãi trên cả phần tiền mình đã hoàn trả từ trước.

Là người đi vay, hình thức nào có lợi hơn cho tôi? Với cùng một mức lãi suất danh nghĩa, khoản vay theo lãi suất giảm dần luôn rẻ hơn. Hãy luôn quy đổi lãi suất phẳng sang lãi suất giảm dần trước khi so sánh các gói vay.

Công cụ này có phụ thuộc vào loại tiền tệ không? Không — nó hoạt động với mọi loại tiền tệ; bạn chỉ cần nhập các con số nhất quán với nhau.