फ्लैट बनाम रिड्यूसिंग ब्याज दर कैलकुलेटर क्या है?

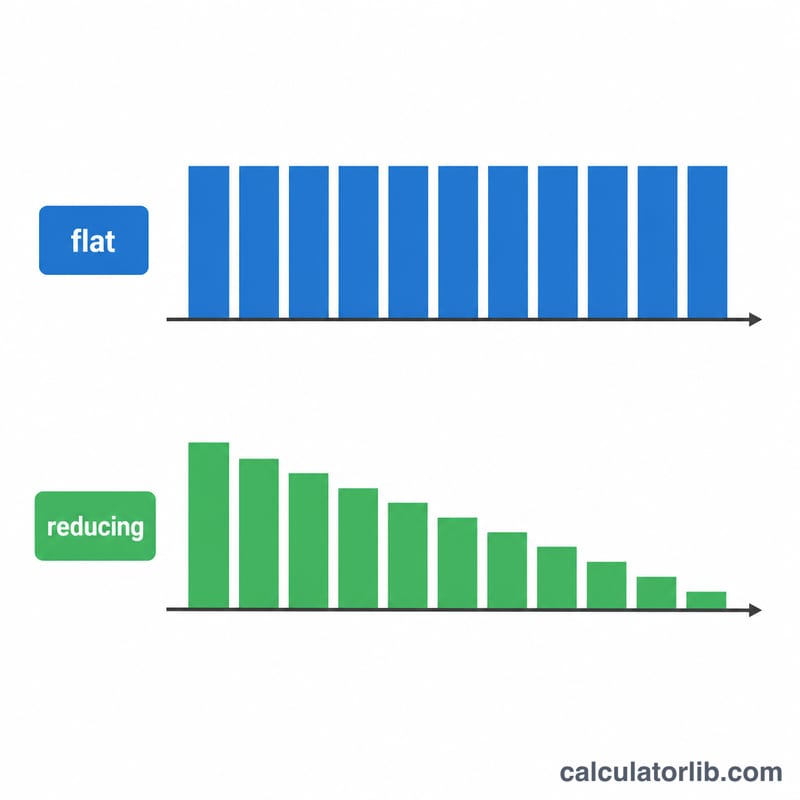

कई बार लोन देने वाले ऐसी कम "फ्लैट" ब्याज दर का विज्ञापन करते हैं जो असल में जितनी दिखती है, उतनी सस्ती होती नहीं। फ्लैट दर में पूरी अवधि के दौरान ब्याज मूल लोन की पूरी रकम पर लगता है — भले ही आप हर महीने मूलधन का कुछ हिस्सा चुकाते जा रहे हों। वहीं रिड्यूसिंग-बैलेंस (अमॉर्टाइज़िंग) दर में ब्याज सिर्फ बकाया रकम पर लगता है। यह कैलकुलेटर आपकी बताई गई फ्लैट दर को समकक्ष प्रभावी रिड्यूसिंग-बैलेंस दर में बदल देता है, ताकि आप दोनों ऑफ़र की सही-सही तुलना कर सकें।

इसका इस्तेमाल कैसे करें

अपनी लोन राशि, बताई गई फ्लैट ब्याज दर (% प्रति वर्ष) और लोन की अवधि (वर्षों में) दर्ज करें। टूल पहले फ्लैट-दर वाली EMI निकालता है, फिर वह रिड्यूसिंग-बैलेंस वार्षिक दर ढूँढता है जो ठीक उतनी ही EMI बनाए। एक मोटे अनुमान के तौर पर, कुछ वर्षों के सामान्य लोन में फ्लैट दर अपनी समकक्ष रिड्यूसिंग दर की लगभग 1.7–1.9 गुना होती है।

फ़ॉर्मूला आसान भाषा में

फ्लैट EMI बस कुल लागत को महीनों की संख्या से भाग देकर निकलती है: $$\text{EMI}_{\text{flat}} = \frac{P + P\cdot f\cdot Y}{n}$$ जहाँ \(P\) मूलधन है, \(f\) वार्षिक फ्लैट दर, \(Y\) वर्षों की संख्या और \(n\) महीनों की संख्या। रिड्यूसिंग EMI सामान्य अमॉर्टाइज़ेशन फ़ॉर्मूले से निकलती है — $$\text{EMI} = P\cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$ जहाँ \(r\) मासिक दर है। हम बाइसेक्शन विधि से वह मासिक \(r\) ढूँढते हैं जिस पर रिड्यूसिंग EMI, फ्लैट EMI के बराबर हो जाए, और फिर उसे 12 से गुणा करके प्रभावी वार्षिक दर बता देते हैं।

एक हल किया हुआ उदाहरण

मान लीजिए आप 1,00,000 का लोन 10% फ्लैट दर पर 5 साल (60 महीने) के लिए लेते हैं। कुल ब्याज = \(1{,}00{,}000 \times 0.10 \times 5 = 50{,}000\), यानी कुल भुगतान = \(1{,}50{,}000\) और EMI = \(2{,}500\)। जो प्रभावी रिड्यूसिंग-बैलेंस दर 2,500 की EMI बनाती है, वह लगभग 17.27% प्रति वर्ष है — यानी 10% वाली दिखावटी दर से कहीं ज़्यादा।

अक्सर पूछे जाने वाले सवाल

प्रभावी दर इतनी ज़्यादा क्यों होती है? क्योंकि फ्लैट ब्याज यह नज़रअंदाज़ करता है कि हर महीने आपका बकाया घटता जाता है — इसलिए आप उस पैसे पर भी ब्याज भरते रहते हैं जो आप पहले ही चुका चुके हैं।

एक उधारकर्ता के लिए कौन-सा बेहतर है? समान नॉमिनल दर पर रिड्यूसिंग-बैलेंस लोन हमेशा सस्ता पड़ता है। ऑफ़र की तुलना करने से पहले फ्लैट दरों को हमेशा बदल लें।

क्या यह किसी खास मुद्रा के लिए है? नहीं — यह किसी भी मुद्रा के साथ काम करता है; बस आँकड़े एक ही इकाई में दर्ज करें।