フラット金利 vs 実質金利 比較計算ツールとは?

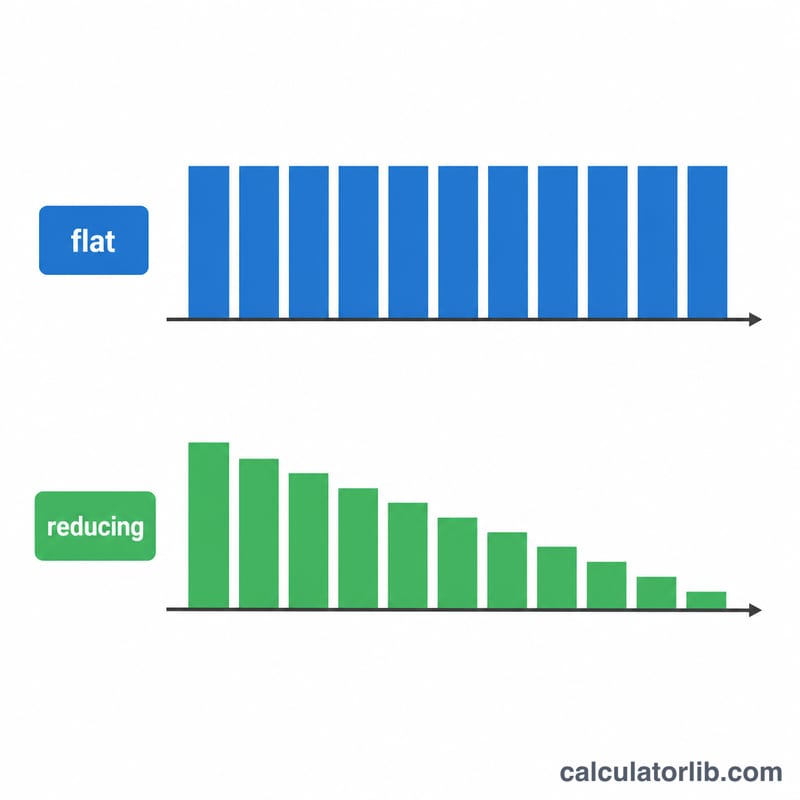

金融機関は、実際よりも安く見える低い「フラット金利」を広告に掲げることがよくあります。フラット金利では、毎月元金を返済して残高が減っているにもかかわらず、借入当初の元金全額に対して全期間分の利息が計算されます。一方、元金残高方式(リデューシング/アモチゼーション方式)では、残っている元金にのみ利息がかかります。この計算ツールは、提示されたフラット金利を、同等の実質的な元金残高方式の金利に換算し、まったく同じ条件で比較できるようにします。なお、この方式は海外の自動車ローンや個人ローンなどで広く使われており、日本の一般的なローン(多くは元利均等・残高方式)とは利息の計算方法が異なる点に注意してください。

使い方

借入額、提示されたフラット金利(年利・%)、返済期間(年数)を入力します。ツールはまずフラット金利でのEMI(毎月返済額)を算出し、次にそのEMIとまったく同じ金額になる元金残高方式の年利を逆算します。目安として、一般的な複数年ローンの場合、フラット金利はおおよそ同等の実質金利の1.7〜1.9倍になります。

計算式の解説

フラット金利のEMIは、総支払額を返済回数で割るだけです。$$\text{EMI}_{\text{flat}} = \frac{P + P\cdot f\cdot Y}{n}$$(Pは元金、fはフラット年利、Yは年数、nは返済月数)。一方、元金残高方式のEMIは、標準的なアモチゼーションの公式$$\text{EMI} = P\cdot \frac{r\,(1+r)^{n}}{(1+r)^{n} - 1}$$で求めます(rは月利)。本ツールでは二分法を用いて、元金残高方式のEMIがフラット金利のEMIと一致するような月利\(r\)を探し、それを12倍して実質年利として表示します。

計算例

100,000をフラット金利10%、返済期間5年(60か月)で借りるとします。総利息 \(= 100{,}000 \times 0.10 \times 5 = 50{,}000\) となり、総支払額は150,000、EMIは2,500になります。このEMI 2,500を生み出す元金残高方式の実質金利は年約17.27%で、表示された10%という数字をはるかに上回ります。

よくある質問(FAQ)

なぜ実質金利はこんなに高くなるの? フラット金利は残高が毎月減っていくことを無視しているため、すでに返済し終えたお金に対しても利息を払い続けることになるからです。

借り手としてはどちらが有利? 同じ名目金利なら、元金残高方式のローンの方が常に安くなります。複数のオファーを比較する前に、必ずフラット金利を換算しましょう。

通貨は限定される? いいえ。どの通貨でも使えます。単位をそろえて数値を入力するだけです。