대출 기간 단축 계산기란?

이 계산기는 매월 상환액(EMI)은 그대로 유지하면서 목돈으로 한 번에 중도상환했을 때 대출 기간이 몇 개월(또는 몇 년) 단축되는지 보여줍니다. 월 납입액을 줄이는 대신 상환 기간을 단축하는 방식이라, 보통 이자 부담을 크게 줄일 수 있습니다.

사용 방법

현재 남아 있는 대출 잔액, 한 번에 중도상환하려는 목돈 금액, 매월 고정 상환액(EMI), 그리고 연이율을 입력하세요. 계산기는 중도상환 전후의 남은 상환 기간을 각각 계산해 단축되는 개월 수를 알려줍니다.

계산 공식 설명

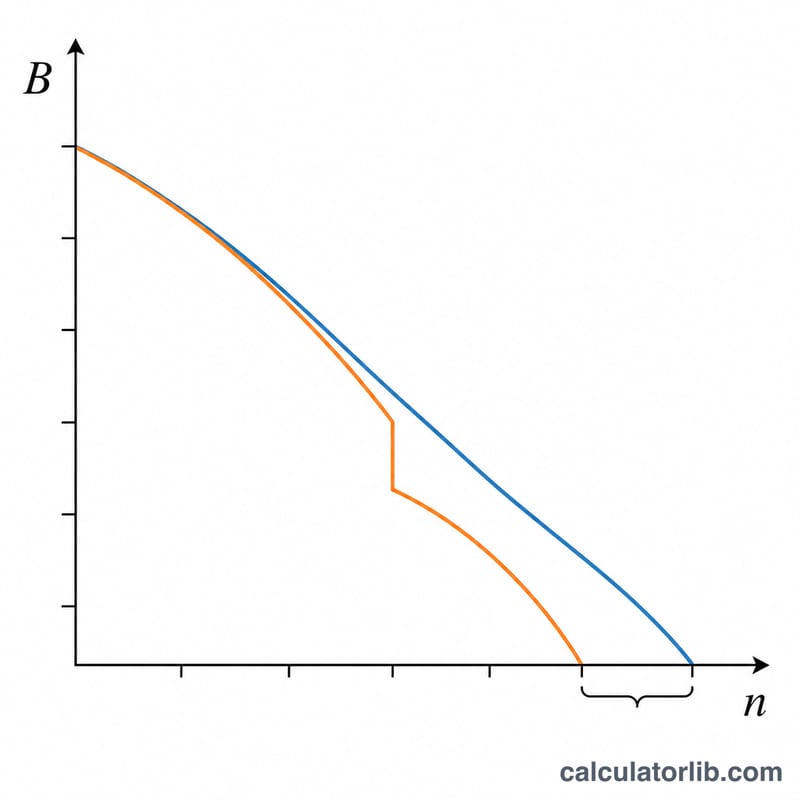

월이율이 \(r\)이고 월 상환액이 EMI일 때, 잔액 \(B\)에 대한 남은 상환 개월 수는 원리금균등상환 공식에서 다음과 같이 도출됩니다.

$$n = \frac{-\ln\!\left(1 - \dfrac{r\cdot B}{\text{EMI}}\right)}{\ln(1 + r)}$$

여기서 \(r = \dfrac{\text{연이율}}{100 \times 12}\) 입니다. 원래 잔액에 대한 \(n\)과 줄어든 잔액(\(B = \text{잔액} - \text{중도상환액}\))에 대한 \(n\)을 각각 구한 뒤 그 차이를 계산합니다. 즉 단축 개월 수 = \(n_{\text{기존}} - n_{\text{신규}}\) 입니다.

계산 예시

잔액 = 500,000, 중도상환액 = 100,000, 월 상환액(EMI) = 10,000, 연이율 = 9%(\(r = 0.0075\))라고 가정해 봅시다. 기존 상환 기간 = $$\frac{-\ln\!\left(1 - \dfrac{0.0075 \times 500000}{10000}\right)}{\ln(1.0075)} = \frac{-\ln(0.625)}{\ln(1.0075)} \approx 62.90 \text{개월}.$$ 중도상환 후 잔액 = 400,000, 새 상환 기간 = $$\frac{-\ln\!\left(1 - \dfrac{0.0075 \times 400000}{10000}\right)}{\ln(1.0075)} = \frac{-\ln(0.70)}{\ln(1.0075)} \approx 47.73 \text{개월}.$$ 단축 개월 수 \(\approx 15.17\)개월(약 1.26년)입니다.

자주 묻는 질문

월 상환액(EMI)이 바뀌나요? 아닙니다. 이 방식은 EMI를 그대로 유지하고 대신 대출 기간을 단축합니다.

EMI가 너무 낮으면 어떻게 되나요? 월 상환액이 잔액에 대한 월 이자보다 적으면 원금이 전혀 줄어들지 않아 상환 기간을 정의할 수 없습니다. 이런 예외적인 경우 계산기는 0을 반환합니다.

모든 나라에 적용되나요? 네. 순수한 금융 수학에 기반하므로 국가와 관계없이 고정금리·고정 EMI 대출이라면 모두 적용됩니다.