Kredi Vade Kısaltma Hesaplayıcı nedir?

Bu hesaplayıcı, aylık taksitinizi (EMI) aynı tutarak tek seferlik bir ara ödeme yaptığınızda kredinizden kaç ay (ve yıl) kazanabileceğinizi gösterir. Ara ödeme taksitinizi düşürmek yerine, ne kadar süre boyunca ödeme yapacağınızı kısaltır — bu da genellikle ciddi miktarda faiz tasarrufu sağlar.

Nasıl kullanılır?

Mevcut kalan kredi bakiyenizi, peşin ödemeyi planladığınız ara ödeme tutarını, sabit aylık taksitinizi ve yıllık faiz oranınızı girin. Araç, ara ödeme öncesi ve sonrasındaki kalan vadeyi hesaplar ve kazandığınız ay sayısını gösterir.

Formülün açıklaması

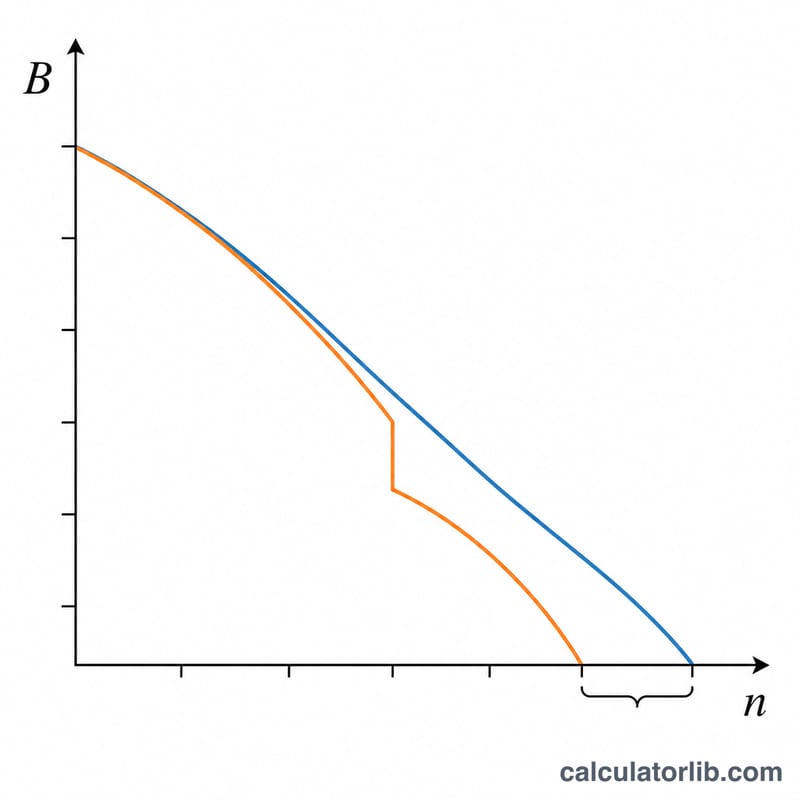

Aylık \(r\) faiz oranı ve EMI taksiti ile \(B\) bakiyeli bir kredinin kalan ay sayısı, amortisman denkleminden türetilir:

$$n = \frac{-\ln\!\left(1 - \dfrac{r\cdot B}{\text{EMI}}\right)}{\ln(1 + r)}$$

Burada \(r = \text{yıllık oran} / 100 / 12\). Hem orijinal bakiye için hem de azalan bakiye için (\(B = \text{kalan bakiye} - \text{ara ödeme}\)) \(n\) değerini hesaplar, ardından çıkarırız: \(\text{kazanılanAylar} = n_{\text{eski}} - n_{\text{yeni}}\).

Örnek hesaplama

Kalan bakiye = 500.000; ara ödeme = 100.000; EMI = 10.000; faiz = %9 (\(r = 0{,}0075\)). Orijinal vade $$= \frac{-\ln\!\left(1 - \dfrac{0{,}0075 \cdot 500000}{10000}\right)}{\ln(1{,}0075)} = \frac{-\ln(0{,}625)}{\ln(1{,}0075)} \approx 62{,}90 \text{ ay.}$$ Yeni bakiye = 400.000, yeni vade $$= \frac{-\ln\!\left(1 - \dfrac{0{,}0075 \cdot 400000}{10000}\right)}{\ln(1{,}0075)} = \frac{-\ln(0{,}70)}{\ln(1{,}0075)} \approx 47{,}73 \text{ ay.}$$ Kazanılan ay \(\approx 15{,}17\) (yaklaşık \(1{,}26\) yıl).

Sıkça Sorulan Sorular

Taksitim değişir mi? Hayır. Bu yöntem taksiti (EMI) sabit tutar ve bunun yerine kredi süresini kısaltır.

Taksitim çok düşükse ne olur? Taksit, bakiyenin aylık faizini aşmıyorsa kredi hiçbir zaman kapanmaz ve vade tanımsız olur; hesaplayıcı bu uç durumda 0 döndürür.

Bu her ülkede geçerli mi? Evet — tamamen finansal matematiğe dayanır ve ülke fark etmeksizin sabit faizli, sabit taksitli (EMI) her krediye uygulanır.