Qu'est-ce que le calculateur de réduction de durée de prêt ?

Cet outil vous indique combien de mois (et d'années) vous pouvez retrancher à votre prêt en effectuant un remboursement anticipé ponctuel, tout en gardant la même mensualité. Au lieu de réduire le montant de votre échéance, le remboursement raccourcit la durée pendant laquelle vous payez — ce qui vous fait généralement économiser une part importante des intérêts.

Comment l'utiliser

Saisissez le capital restant dû de votre prêt, le montant que vous comptez rembourser par anticipation, votre mensualité fixe ainsi que le taux d'intérêt annuel. L'outil calcule la durée restante avant et après le remboursement anticipé, puis affiche le nombre de mois économisés.

La formule expliquée

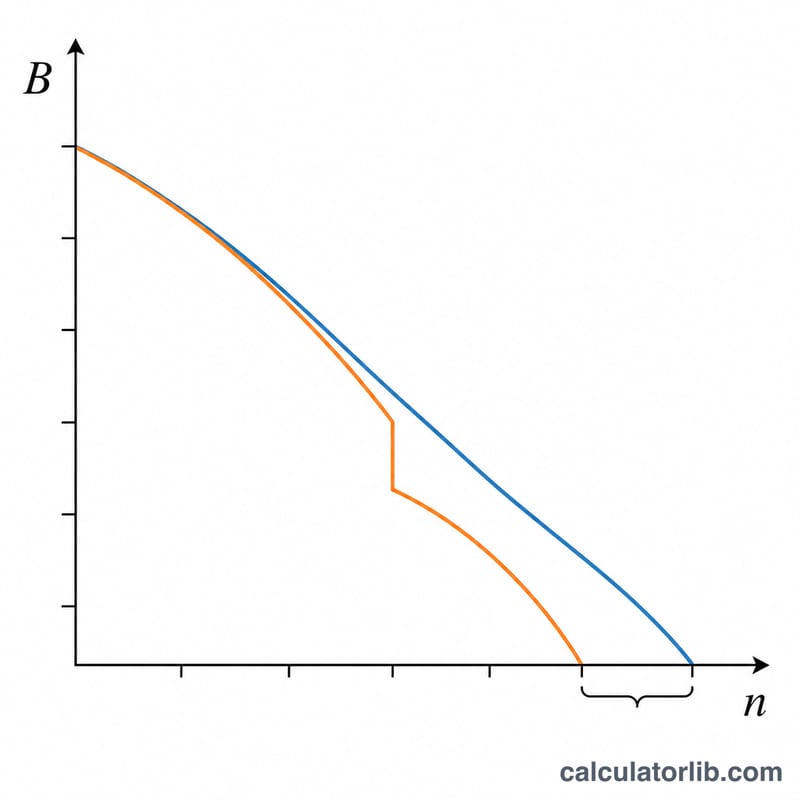

Le nombre de mois restants pour un capital \(B\) au taux mensuel \(r\) avec une mensualité donnée se déduit de l'équation d'amortissement :

$$n = \frac{-\ln\!\left(1 - \dfrac{r \cdot B}{\text{mensualité}}\right)}{\ln(1 + r)}$$

où \(r = \dfrac{\text{taux annuel}}{100 \times 12}\). On calcule \(n\) pour le capital initial puis pour le capital réduit (\(B = \text{capital restant dû} - \text{remboursement anticipé}\)), avant de soustraire : $$\text{mois économisés} = n_{\text{ancien}} - n_{\text{nouveau}}.$$

Exemple chiffré

Capital restant dû = 500 000 ; remboursement anticipé = 100 000 ; mensualité = 10 000 ; taux = 9 % (\(r = 0{,}0075\)). Durée initiale = $$-\frac{\ln\!\left(1 - \dfrac{0{,}0075 \cdot 500000}{10000}\right)}{\ln(1{,}0075)} = -\frac{\ln(0{,}625)}{\ln(1{,}0075)} \approx 62{,}90 \text{ mois.}$$ Nouveau capital = 400 000, nouvelle durée = $$-\frac{\ln\!\left(1 - \dfrac{0{,}0075 \cdot 400000}{10000}\right)}{\ln(1{,}0075)} = -\frac{\ln(0{,}70)}{\ln(1{,}0075)} \approx 47{,}73 \text{ mois.}$$ Mois économisés \(\approx 15{,}17\) (soit environ 1,26 an).

Questions fréquentes

Ma mensualité change-t-elle ? Non. Cette méthode maintient la mensualité fixe et réduit plutôt la durée du prêt.

Et si la mensualité est trop faible ? Si la mensualité ne dépasse pas les intérêts mensuels calculés sur le capital, le prêt ne s'amortit jamais et la durée est indéfinie ; dans ce cas limite, le calculateur renvoie 0.

Est-ce valable partout ? Oui — il s'agit de mathématiques financières pures, applicables à tout prêt à taux fixe et mensualité fixe, quel que soit le pays.