Что такое калькулятор сокращения срока кредита?

Этот калькулятор показывает, на сколько месяцев (и лет) можно сократить срок кредита, если внести единовременный досрочный платёж и при этом оставить прежний размер ежемесячного взноса. Вместо того чтобы уменьшать сумму платежа, досрочное погашение сокращает срок выплат — и, как правило, помогает сэкономить значительную часть процентов.

Как пользоваться калькулятором

Укажите текущий остаток задолженности по кредиту, сумму, которую планируете внести досрочно, фиксированный ежемесячный платёж и годовую процентную ставку. Инструмент рассчитает оставшийся срок до и после досрочного погашения и покажет, сколько месяцев вы сэкономите.

Как работает формула

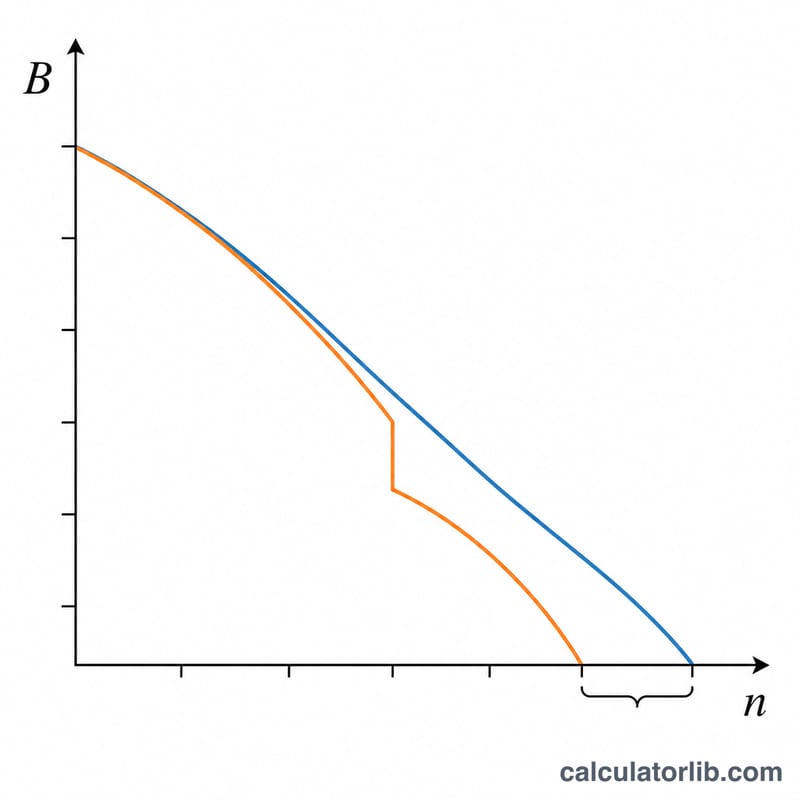

Количество оставшихся месяцев для остатка долга \(B\) при месячной ставке \(r\) и платеже EMI выводится из уравнения амортизации:

$$n = \frac{-\ln\!\left(1 - \dfrac{r\cdot B}{\text{EMI}}\right)}{\ln(1 + r)}$$

где \(r = \text{годовая ставка} / 100 / 12\). Мы вычисляем \(n\) для исходного остатка и для уменьшенного остатка (\(B = \text{задолженность} - \text{досрочный платёж}\)), а затем находим разницу: сэкономленные месяцы \(= n_{\text{старое}} - n_{\text{новое}}\).

Разбор примера

Остаток долга = 500 000; досрочный платёж = 100 000; платёж = 10 000; ставка = 9% (\(r = 0{,}0075\)). Исходный срок $$= \frac{-\ln\!\left(1 - 0{,}0075 \cdot 500000 / 10000\right)}{\ln(1{,}0075)} = \frac{-\ln(0{,}625)}{\ln(1{,}0075)} \approx 62{,}90 \text{ месяца.}$$ Новый остаток = 400 000, новый срок $$= \frac{-\ln\!\left(1 - 0{,}0075 \cdot 400000 / 10000\right)}{\ln(1{,}0075)} = \frac{-\ln(0{,}70)}{\ln(1{,}0075)} \approx 47{,}73 \text{ месяца.}$$ Экономия \(\approx 15{,}17\) месяца (примерно 1,26 года).

Частые вопросы

Изменится ли мой ежемесячный платёж? Нет. При этом способе платёж остаётся прежним, а сокращается именно срок кредита.

А если платёж слишком маленький? Если ежемесячный платёж не превышает сумму процентов, начисляемых на остаток за месяц, кредит никогда не погасится, и срок определить невозможно — в таком случае калькулятор возвращает 0.

Подходит ли это для любой страны? Да. Это чистая финансовая математика, которая работает для любого кредита с фиксированной ставкой и фиксированным платежом независимо от страны.