什么是贷款期限缩短计算器?

这款计算器告诉你:在保持每月还款额(EMI)不变的情况下,一次性提前还款一笔钱,能把贷款期限缩短多少个月(折合多少年)。也就是说,这笔提前还款不会降低你每月要还的金额,而是缩短还款的总时长——通常还能省下相当可观的一笔利息。提示:EMI(Equated Monthly Installment)是国外贷款中常用的"等额月供"概念,与国内的"等额本息月供"含义一致。

怎么使用

依次填入你当前的贷款未还本金余额、打算提前偿还的一次性金额、固定的每月还款额,以及年利率。计算器会分别算出提前还款前后的剩余还款期,并直接告诉你能节省多少个月。

公式详解

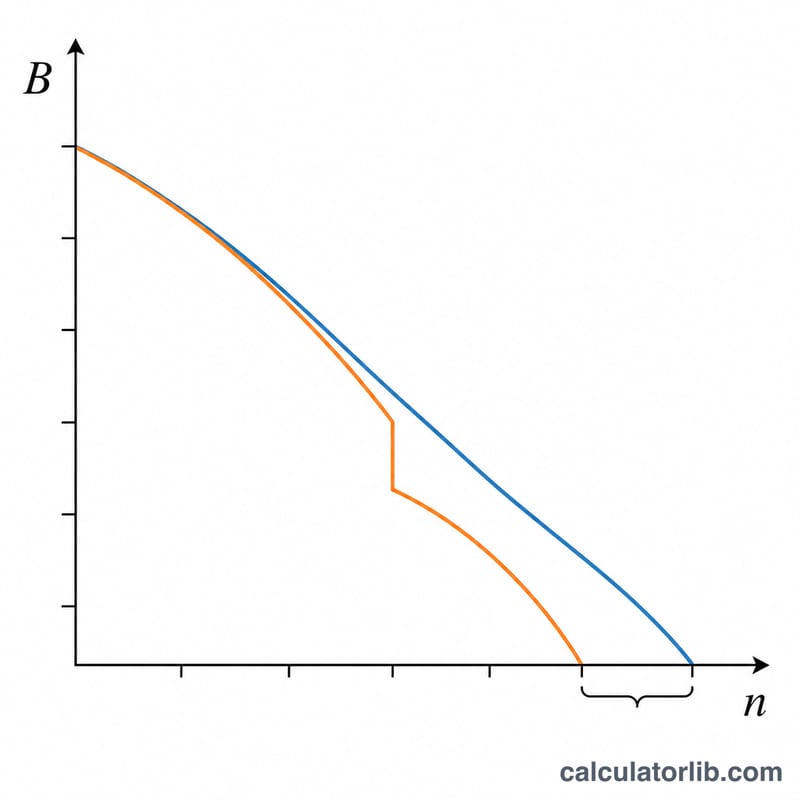

对于贷款余额 \(B\)、月利率 \(r\)、每月还款额 \(\text{EMI}\),剩余还款月数可由摊销(等额本息)公式推导得出:

$$n = \frac{-\ln\!\left(1 - \dfrac{r\cdot B}{\text{EMI}}\right)}{\ln(1 + r)}$$

其中 \(r = \dfrac{\text{年利率}}{100 \times 12}\)。我们先用原始余额算出 \(n\),再用减少后的余额(\(B = \text{未还本金} - \text{提前还款额}\))算出新的 \(n\),两者相减即为节省的月数:\(\text{节省月数} = n_{\text{原始}} - n_{\text{新}}\)。

实例演算

未还本金 = 500,000;提前还款 = 100,000;每月还款额 = 10,000;年利率 = 9%(即 \(r = 0.0075\))。原始期限 $$= \frac{-\ln\!\left(1 - 0.0075 \cdot 500000/10000\right)}{\ln(1.0075)} = \frac{-\ln(0.625)}{\ln(1.0075)} \approx 62.90 \text{ 个月}$$ 提前还款后新余额 = 400,000,新期限 $$= \frac{-\ln\!\left(1 - 0.0075 \cdot 400000/10000\right)}{\ln(1.0075)} = \frac{-\ln(0.70)}{\ln(1.0075)} \approx 47.73 \text{ 个月}$$ 节省月数 \(\approx 15.17\) 个月(约 \(1.26\) 年)。

常见问题

我的月供会变吗? 不会。这种方式让月供(EMI)保持不变,缩短的是还款的总时长。

如果月供太低会怎样? 如果每月还款额还不够覆盖当月余额产生的利息,贷款本金永远还不完,剩余期限就无法计算;在这种特殊情况下,计算器会返回 0。

这个公式通用吗? 通用。它纯粹是金融数学,适用于任何固定利率、固定月供的贷款,与所在国家无关。需要注意的是,部分国家或银行的提前还款可能收取违约金或手续费,实际操作前请向贷款机构确认相关规定。