返済期間短縮シミュレーターとは?

このシミュレーターは、毎月の返済額(EMI=Equated Monthly Installment:毎月一定額返済方式)を据え置いたまま一括で繰り上げ返済を行った場合に、返済期間を何カ月(何年)縮められるかを計算します。毎月の返済額を下げるのではなく、返済する期間そのものを短くするやり方で、結果として支払う利息を大きく減らせるのが特徴です。

使い方

現在のローン残高、繰り上げ返済に充てる一括金額、毎月の返済額(EMI)、年利を入力してください。繰り上げ返済をする前と後の残り返済期間をそれぞれ算出し、短縮される月数を表示します。

計算式の解説

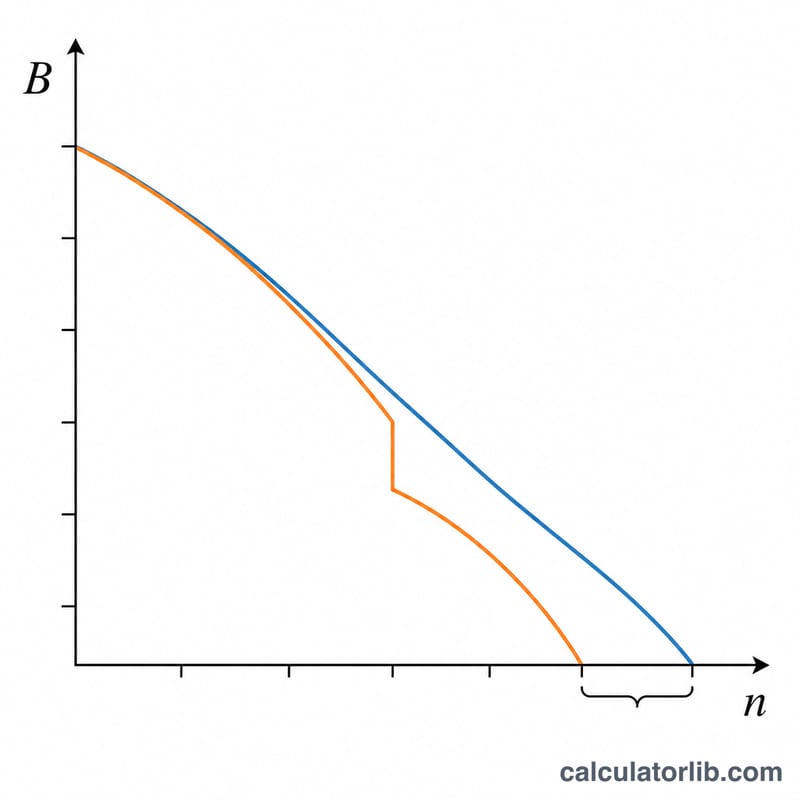

ローン残高 \(B\)、月利 \(r\)、毎月返済額 \(\text{EMI}\) のとき、残りの返済回数(月数)は元利均等返済の計算式から次のように求められます。

$$n = \frac{-\ln\!\left(1 - \dfrac{r\cdot B}{\text{EMI}}\right)}{\ln(1 + r)}$$

ここで \(r = \text{年利} \div 100 \div 12\) です。元の残高と、繰り上げ返済後の残高(\(B = \text{ローン残高} - \text{繰り上げ返済額}\))それぞれで \(n\) を計算し、その差を取ります。短縮月数 = \(n\)(返済前) − \(n\)(返済後)。

計算例

ローン残高=500,000、繰り上げ返済額=100,000、毎月返済額=10,000、年利=9%(\(r = 0.0075\))の場合。

元の返済期間 $$= \frac{-\ln(1 - 0.0075\times500000/10000)}{\ln(1.0075)} = \frac{-\ln(0.625)}{\ln(1.0075)} \approx 62.90\,\text{カ月}$$

繰り上げ返済後の残高 = 400,000、新しい返済期間 $$= \frac{-\ln(1 - 0.0075\times400000/10000)}{\ln(1.0075)} = \frac{-\ln(0.70)}{\ln(1.0075)} \approx 47.73\,\text{カ月}$$

短縮される期間は約 15.17カ月(およそ1.26年)となります。

よくある質問

毎月の返済額は変わりますか? 変わりません。この方法では返済額(EMI)を一定に保ったまま、返済期間のほうを短くします。

EMIが低すぎる場合はどうなりますか? 毎月の返済額が残高に対する毎月の利息を上回らない場合、元金がいつまでも減らず返済期間が定まりません。このシミュレーターではそうした例外的なケースでは 0 を返します。

どの国のローンでも使えますか? はい。純粋な金融計算に基づいているため、国を問わず、固定金利・固定返済額(EMI)のあらゆるローンに適用できます。なお日本では「期間短縮型」と「返済額軽減型」の繰り上げ返済があり、本シミュレーターは前者(期間短縮型)に相当します。