逆算ローン計算機とは?

逆算ローン計算機は、いつもとは逆の発想で考えるツールです。「この借入額なら毎月いくら返済するのか?」ではなく、「毎月この金額を返済できるなら、いくらまで借りられるのか?」を導き出します。目標とする毎月の返済額・金利・返済期間を入力すると、借入できる金額——つまり、その返済の流れを今の価値に換算した「現在価値(PV)」——を計算します。住宅ローン、自動車ローン、フリーローンなどを検討する前の資金計画づくりにぴったりです。

※本ツールは月々均等返済の仕組みを前提とした一般的な計算機です。日本の住宅ローンや各種ローンにもそのまま応用できますが、金利の表示方法や手数料、税制は商品・国によって異なる場合があるため、実際の借入時は金融機関の条件をご確認ください。

使い方

無理なく払える毎月の返済額、金融機関から提示された年利(年率)、返済期間(年数)を入力してください。借入可能な上限額、返済回数、返済総額、そして支払う利息の総額が、その場ですぐに表示されます。

計算式の解説

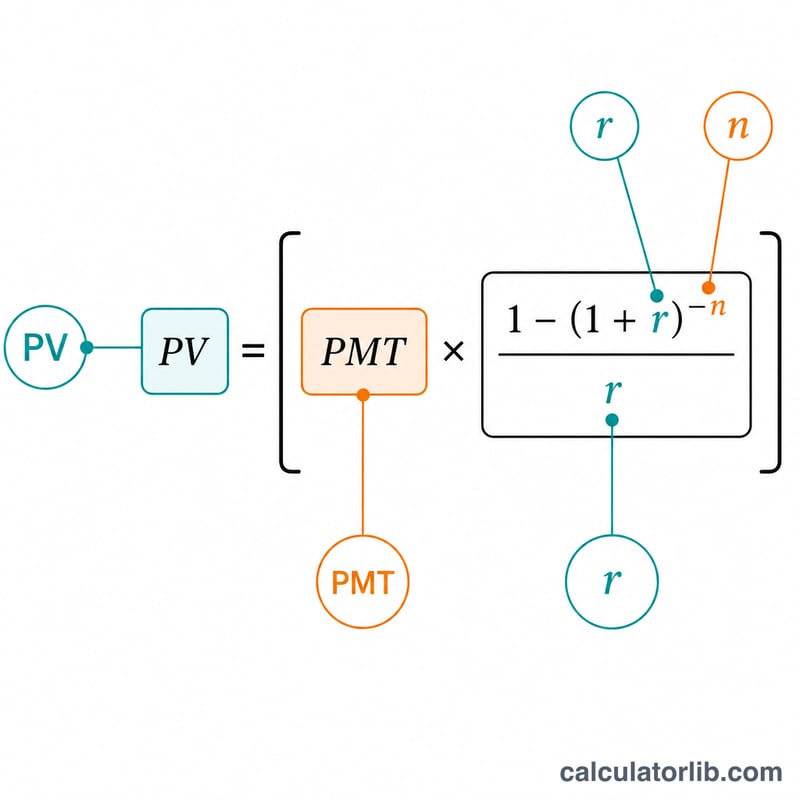

本ツールでは、期末払い年金(普通年金)の現在価値を求める次の公式を使用します。$$L = M \cdot \frac{1 - (1+r)^{-n}}{r}$$ここで \(r\) は月利(年利 ÷ 12 ÷ 100)、\(n\) は総返済回数(年数 × 12)です。金利が0%の場合、借入額は単純に \(L = M \times n\) となります。

計算例

たとえば、毎月1,000ドルを返済でき、年利6%、返済期間30年とします。月利 \(r = 0.005\)、\(n = 360\) となり、$$L = 1000 \times \frac{1 - 1.005^{-360}}{0.005} \approx 166{,}791.61\text{ドル}$$30年間の返済総額は360,000ドルで、そのうち約193,208ドルが利息となります。

よくある質問

税金や保険料は含まれますか? いいえ。計算するのは元金と利息のみです。住宅ローンの場合、固定資産税や保険料を積み立てる分(エスクローなど)があると、その分だけ返済額のうちローン本体に充てられる割合は少なくなります。

どの金利を入力すればよいですか? より正確な結果を得るには、金融機関が提示する実質年率(APR)を使うのがおすすめです。APRは手数料を含めた実際の借入コストを反映しているためです。

どんなローンにも使えますか? はい。毎月均等額を返済する元利均等・固定金利のローンであれば、住宅ローン、自動車ローン、フリーローンなど幅広く対応できます。