このシミュレーターでできること

「収入から見るローン借入可能額シミュレーター」は、毎月の家計でどこまで返済を支えられるかをもとに、現実的に借りられる最大のローン額を試算するツールです。月々の税引前収入(総収入)、目標とするDTI(返済負担率)、現在返済中の借入、ローンの金利と返済期間を組み合わせて、借入可能額の上限を算出します。特定の国の融資ルールを前提としない、汎用的な試算ツールです。

使い方

税引前の月収(総収入)、上限としたいDTI(返済負担率/金融機関では36〜43%が目安とされることが多い)、現在の月々の返済額(クレジットカード・自動車ローン・教育ローンなど)、ローンの年利と返済期間(年数)を入力してください。シミュレーターは、毎月の返済に回せる予算、新しいローンに充てられる返済額、そしてその返済額で借りられる元本の目安を表示します。

計算式の解説

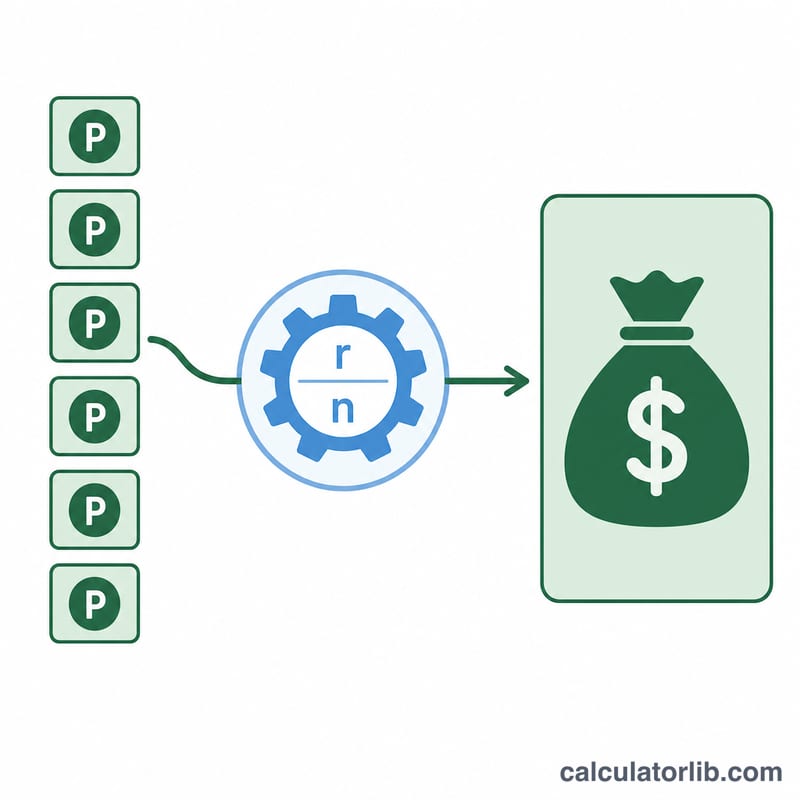

まず、返済に回せる予算の総額を求めます:収入 × DTI。ここから既存の返済額を差し引いて、新しいローンに使える返済額 P を算出します。次に、現在価値の年金(アニュイティ)公式を使い、この返済額をローン金額に換算します。ここで \(r\) は月利(年利 ÷ 12)、\(n\) は返済回数(年数 × 12)です:

$$\text{借入額} = P \cdot \frac{1 - (1 + r)^{-n}}{r}$$

計算例

月収5,000ドル、DTI 36%、既存の借入500ドル、金利6%、返済期間30年の場合。予算 = \(5000 \times 0.36 = 1{,}800\)ドル。新しいローンに使える返済額 \(P = 1800 - 500 = 1{,}300\)ドル。月利 \(r = 0.06 \div 12 = 0.005\)、\(n = 360\)。

$$\text{借入額} = 1300 \cdot \frac{1 - 1.005^{-360}}{0.005} \approx 216{,}829\text{ドル}$$よくある質問

DTI(返済負担率)はどのくらいが目安? 多くの金融機関は合計DTIを36%以下に抑えることを好みますが、商品や信用状況によっては43%以上まで認められる場合もあります。

収入は税引前と手取りのどちらを使う? DTIは慣例として税引前(総収入)の月収をもとに計算します。本シミュレーターも税引前収入での入力を想定しています。

税金・保険料・諸費用は含まれる? 含まれません。算出されるのは元本と利息のみです。完全な資金計画には、固定資産税・保険料・諸経費などを別途加える必要があります。