借入可能額シミュレーターとは?

借入可能額シミュレーターは、住宅ローンやその他のローン計算を「逆向き」に行うツールです。「このローンを組んだら毎月いくら返すのか」を求めるのではなく、「無理なく払える毎月の返済額から、いくらまで借りられるのか」を計算します。住宅・車・フリーローンなどを検討している人にとって、これはとても実用的な問いです。なぜなら、本当の借入上限を決めるのは物件や商品の価格ではなく、あなた自身の家計だからです。

使い方

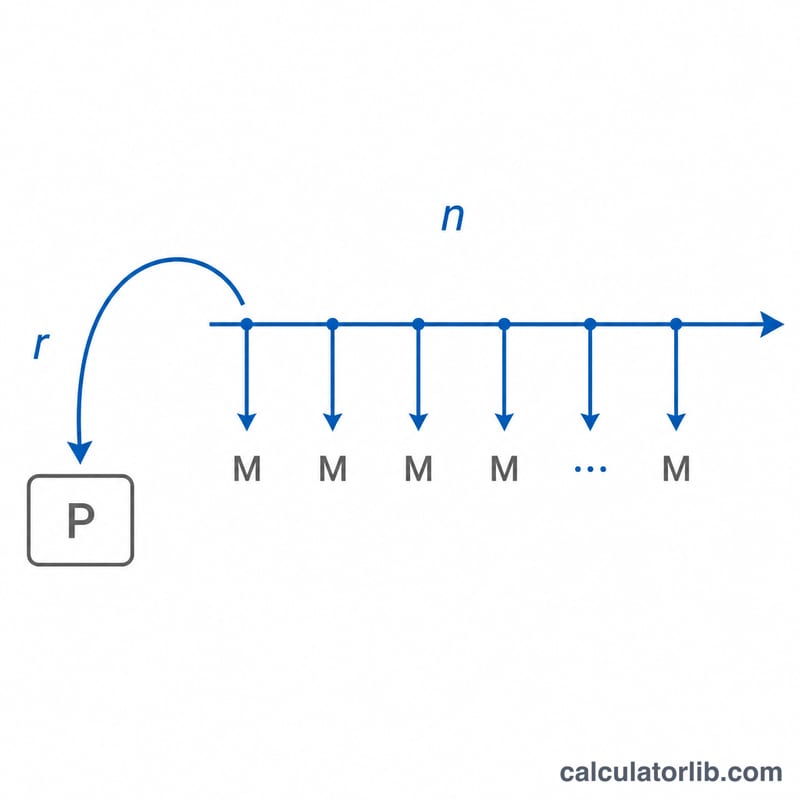

3つの数値を入力してください。①無理なく返済できる毎月の返済額、②金融機関が提示する年利(APR)、③返済期間(年数)です。シミュレーターは、その返済額で借りられる元金の上限に加えて、返済期間全体で支払う総額と、そのうち利息にあたる金額を表示します。

計算式の仕組み

この計算には、年金現価(将来の支払いの現在価値)の公式を使います。

$$P = M \times \frac{1 - (1 + r)^{-n}}{r}$$ここで \(M\) は毎月の返済額、\(r\) は月利(APRを100で割り、さらに12で割った値)、\(n\) は総返済回数(年数 \(\times\) 12)です。カッコ内の項は「年金現価係数」と呼ばれ、将来支払うすべての返済額を現在価値に換算して合計したものです。これにより、その返済で今いくらの借入ができるかが分かります。金利がゼロの場合、式は \(P = M \times n\) とシンプルになります。

計算例

毎月 $1,500 まで返済でき、金融機関の提示する年利(APR)が6%、返済期間を30年とします。月利は \(r = 0.06 / 12 = 0.005\)、返済回数は \(n = 360\) 回です。これを当てはめると、

$$P = 1500 \times \frac{1 - 1.005^{-360}}{0.005} \approx \$250{,}187$$となります。30年間で支払う総額は $540,000 で、そのうち約 $289,813 が利息です。

結果の解釈

このカルキュレーターが返す数字は、元金のみです。つまり、選択した月々の支払い額と等しい元金と利息の支払いがスケジュールされているローン残高です。これは、返済する合計額ではありません。ローンの全期間にわたって、元金と利息をすべて返済します。その合計コストは \(M \times n\) に等しくなります。たとえば、30年間の月々1,500ドルの支払いは、合計で \(1500 \times 360 = \$540{,}000\) の支払いになります。したがって、6%の利息で250,000ドルのローンを借りる場合、その期間中の利息は約290,000ドルになります。

元金対総コスト。より長い期間により、同じ月々の支払いでより多くの借入が可能になりますが、より多くの年間にわたってその残高に対する利息を支払うため、総コストが増加します。より短い期間またはより高い利率は、支払いストリームの現在価値を低下させるため、月々の支払いが変わらない場合でも、サポートできる元金は減少します。

より高い利率とより短い期間が借入力を低下させる理由。元金は、将来の支払いの割引(現在)価値です。月利 \(r\) が高いほど各支払いがより強く割り引かれ、支払い数 \(n\) が少ないほど加算する支払いが少なくなります。これらは両方とも合計を減らします。したがって、利率が上昇したり期間が短縮されたりすると、貸し手は同じ支払いでより小さなローンを承認します。

28/36 DTIガイドライン。このルールは、貸し手およびその融資を購入する機関が使用する慣例的な住宅ローン引受基準から来ています。住宅ローン支払いを総月収の28%以下に保つことを提案しています(フロントエンド比率)。合計債務支払い(住宅ローンプラス自動車ローン、学生ローン、クレジットカード、およびその他の義務)は、36%以下に保つべきです(バックエンド比率)。対象を手頃な支払いに変換するには:月々の総収入が6,000ドルの場合、28%は住宅ローンの元金と利息に利用可能な1,680ドルです。提案された支払いがあなたの収入にどのように適合するかは、債務対収入比率カルキュレーターでチェックできます。

結果に含まれないもの。このカルキュレーターは元金と利息のみをカバーしています。固定資産税、住宅所有者保険またはモーゲージ保険(PMI)、HOA会費、決算費用、またはローン取扱手数料は含まれません。住宅ローンの場合、これらの項目は実際の月々のコストに数百ドル追加できるため、ここで計算した手頃な元金は、そのような費用が上乗せされる前の上限として扱うべきです。入力したAPRも、名目年利を12か月に分割したものとして扱われます。手数料を含む貸し手の提示APRは、わずかに異なる実効コストを生成します。

定義と用語集

- 元金(\(P\))— 借入額:利息が発生する前のローン発生時のローン残高。これはカルキュレーターが解く値です。

- 月々の支払い(\(M\))— 元金と利息に対して各期間に支払う固定額。ここでは、あなたが手頃だと判断した支払いです。

- 月利(\(r\))— 毎月適用される周期レート(年利を12で割ったもの):\(r = \text{APR} / 1200\)(APRがパーセンテージで表現されている場合)。

- 支払い回数(\(n\))— ローン全体にわたる月々の支払いの合計数、\(n = 12 \times \text{年数による期間}\)。30年ローンは \(n = 360\) です。

- APR対名目利率— 名目利率は、記載された年間利率です。年利率(APR)は、特定の手数料を含む借入の年間コストを反映するため、名目利率を超える場合があります。このツールは、入力したAPRを支払い計算を駆動するレートとして扱います。

- ローン期間— ローンの返済がスケジュールされている期間。ここでは年数で入力され、月に変換されます。

- 年金の現在価値— 周期レートで割り引いた等しい将来の支払いのストリームと財務的に等価である今日の一括払い。借入公式 \(P = M\,\frac{1-(1+r)^{-n}}{r}\) は、正確には支払い \(M\) の通常の年金の現在価値です。

- 債務対収入(DTI)比率— 総月債務支払いを総月収で除した値(パーセンテージで表現)。貸し手はこれを使用して(通常は28%/36%ガイドラインで)、借り手が責任を持って負担できる債務の額を判断します。

よくある質問

税金や保険料は含まれますか? いいえ。結果はローン元金のみです。住宅ローンの場合は、固定資産税(property tax)、火災・住宅保険、管理組合費(HOA fees)などを別途予算に見込んでおきましょう。なお、これらは米国の仕組みを前提とした項目で、日本では固定資産税・都市計画税・団体信用生命保険・管理費/修繕積立金などが該当します。

いくらの返済額を入力すればよいですか? 家計にゆとりが残る金額を入力しましょう。米国の金融機関では、住宅関連費の合計を総収入(月収)の約28%以内に抑えることが目安とされています。日本でも返済負担率(年収に対する年間返済額の割合)を25〜35%程度に収めるのが一般的な目安です。

APRと金利は同じものですか? APR(年率)には一部の手数料が含まれるため、通常は表面上の金利(名目金利)よりわずかに高くなります。APRを使うことで、より保守的で現実に近い見積もりが得られます。日本でいう「実質年率」に近い考え方です。