लोन एफोर्डेबिलिटी कैलकुलेटर क्या है?

लोन एफोर्डेबिलिटी कैलकुलेटर होम लोन और दूसरे लोन की गणित को उल्टा कर देता है। यह यह नहीं पूछता कि "किसी दिए गए लोन पर किस्त कितनी बनेगी," बल्कि यह पूछता है कि "जो किस्त मैं आराम से भर सकता हूँ, उसके आधार पर मुझे कितना बड़ा लोन मिल सकता है?" घर, गाड़ी या पर्सनल लोन की तलाश करने वाले हर व्यक्ति के लिए यह सबसे काम का सवाल है, क्योंकि आप असल में कितना उधार ले सकते हैं इसकी सीमा प्रोडक्ट की कीमत नहीं, बल्कि आपका मासिक बजट तय करता है।

इसका इस्तेमाल कैसे करें

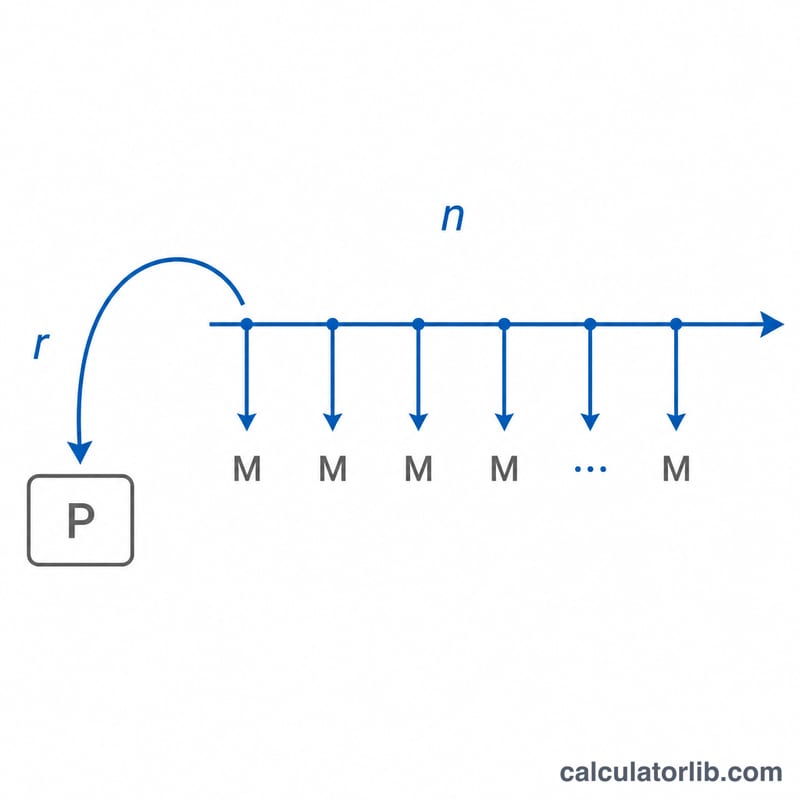

तीन जानकारियाँ भरें: वह मासिक किस्त जो आप आराम से चुका सकते हैं, आपके लेंडर द्वारा दी जा रही सालाना ब्याज दर या APR, और लोन की अवधि (वर्षों में)। कैलकुलेटर आपको बताएगा कि उस किस्त के आधार पर अधिकतम कितनी मूल राशि (प्रिंसिपल) का लोन मिल सकता है, साथ ही पूरी अवधि में आप कुल कितना भुगतान करेंगे और उसमें ब्याज का हिस्सा कितना होगा।

फॉर्मूला समझें

यह गणना एन्युइटी के वर्तमान मूल्य (present value of an annuity) के फॉर्मूले पर आधारित है: $$P = M \times \dfrac{1 - (1 + r)^{-n}}{r}$$। यहाँ \(M\) आपकी मासिक किस्त है, \(r\) मासिक ब्याज दर है (APR को 100 से और फिर 12 से भाग देने पर), और \(n\) कुल मासिक किस्तों की संख्या है (वर्ष × 12)। कोष्ठक के अंदर का हिस्सा एन्युइटी डिस्काउंट फैक्टर है — यह हर भविष्य की किस्त के वर्तमान मूल्य को जोड़ता है, जिससे पता चलता है कि वे किस्तें आज कितने लोन के बराबर हैं। जब ब्याज दर शून्य हो, तो फॉर्मूला सरल होकर \(P = M \times n\) रह जाता है।

उदाहरण के साथ समझें

मान लीजिए आप हर महीने $1,500 चुका सकते हैं, आपका लेंडर 6% APR दे रहा है, और आप 30 साल का लोन चाहते हैं। तो मासिक दर \(r = 0.06 / 12 = 0.005\) होगी, और \(n = 360\) महीने। इन्हें फॉर्मूले में रखने पर: $$P = 1500 \times \dfrac{1 - 1.005^{-360}}{0.005} \approx \$250{,}187$$ 30 साल में आप कुल $540,000 चुकाएँगे, जिसमें से लगभग $289,813 सिर्फ ब्याज होगा।

अपने परिणाम की व्याख्या

यह कैलकुलेटर जो आंकड़ा देता है वह केवल मूलधन है — ऋण शेष जिसके अनुसूचित मूलधन-और-ब्याज भुगतान आपकी चुनी हुई मासिक राशि के बराबर हैं। यह कुल नहीं है जो आप चुकाएँगे। पूरी अवधि में आप मूलधन और सभी ब्याज चुकाते हैं; वह कुल लागत \(M \times n\) के बराबर है। उदाहरण के लिए, 30 वर्षों के लिए $1,500 का भुगतान कुल \(1500 \times 360 = \$540{,}000\) है जो चुकाया गया है, इसलिए 6% पर $250,000 का ऋण इसके जीवनकाल में लगभग $290,000 ब्याज शामिल करता है।

मूलधन बनाम कुल लागत। एक लंबी अवधि आपको एक ही भुगतान के लिए अधिक उधार लेने देती है, लेकिन आप अधिक वर्षों के लिए शेष पर ब्याज का भुगतान करते हैं, कुल लागत बढ़ाते हैं। एक छोटी अवधि या उच्च दर आपके भुगतान प्रवाह के वर्तमान मूल्य को कम करती है, इसलिए मूलधन जो आप समर्थन कर सकते हैं वह सिकुड़ता है भले ही प्रत्येक मासिक भुगतान अपरिवर्तित हो।

उच्च दर और छोटी अवधि उधार क्षमता को क्यों कम करती है। मूलधन आपके भविष्य के भुगतान का छूट (वर्तमान) मूल्य है। एक उच्च मासिक दर \(r\) प्रत्येक भुगतान को अधिक भारी रूप से छूट देती है, और भुगतान की एक छोटी संख्या \(n\) का मतलब योग करने के लिए कम भुगतान है — दोनों योग को सिकोड़ते हैं। इसलिए जब दरें बढ़ती हैं या शर्तें घटती हैं, तो उधारदाताओं समान भुगतान पर छोटे ऋणों को मंजूरी देते हैं।

28/36 DTI दिशानिर्देश। यह नियम पारंपरिक बंधक हामीदारी मानकों से आता है जिनका उपयोग उधारदाताओं और एजेंसियों द्वारा किया जाता है जो उनके ऋणों को खरीदती हैं। यह सुझाव देता है कि आपका आवास भुगतान सकल मासिक आय का 28% (फ्रंट-एंड अनुपात) पर या उससे नीचे रहे और यह कुल ऋण भुगतान — आवास प्लस कार ऋण, छात्र ऋण, क्रेडिट कार्ड और अन्य दायित्व — 36% (बैक-एंड अनुपात) पर या उससे नीचे रहें। एक लक्ष्य को एक सामर्थ्य भुगतान में अनुवाद करने के लिए: यदि आप प्रति माह $6,000 सकल कमाते हैं, तो 28% आवास मूलधन और ब्याज के लिए उपलब्ध $1,680 है। आप ऋण-से-आय अनुपात कैलकुलेटर के साथ एक प्रस्तावित भुगतान कैसे आपकी आय में फिट बैठता है यह जांच सकते हैं।

परिणाम क्या शामिल नहीं करता। यह कैलकुलेटर केवल मूलधन और ब्याज को कवर करता है। यह नहीं संपत्ति कर, गृहस्वामी या बंधक बीमा (PMI), HOA शुल्क, समापन लागत, या ऋण उत्पत्ति शुल्क शामिल करता है। एक बंधक के लिए, ये वस्तुएं सच्ची मासिक लागत में सैकड़ों डॉलर जोड़ सकती हैं, इसलिए सामर्थ्य मूलधन जो आप यहाँ गणना करते हैं उसे ऐसे खर्चों को जोड़ने से पहले एक ऊपरी सीमा के रूप में माना जाना चाहिए। जो APR आप दर्ज करते हैं वह भी नाममात्र वार्षिक दर के रूप में माना जाता है जो 12 महीने में विभाजित है; एक उधारदाता का उद्धृत APR जो शुल्क को बंडल करता है एक थोड़ा अलग प्रभावी लागत का उत्पादन करेगा।

परिभाषाएँ और शब्दकोश

- मूलधन (\(P\)) — उधार ली गई राशि: ऋण शेष उत्पत्ति पर, किसी भी ब्याज के अनुसार से पहले। यह वह मान है जिसके लिए कैलकुलेटर हल करता है।

- मासिक भुगतान (\(M\)) — प्रत्येक अवधि की ओर भुगतान की गई निश्चित राशि मूलधन और ब्याज की ओर। यहाँ यह वह भुगतान है जिसे आप सामर्थ्य मानते हैं।

- मासिक ब्याज दर (\(r\)) — आवधिक दर जो प्रत्येक महीने लागू की जाती है, वार्षिक दर के बराबर 12 से विभाजित: \(r = \text{APR} / 1200\) जब APR को प्रतिशत के रूप में व्यक्त किया जाता है।

- भुगतान की संख्या (\(n\)) — ऋण पर मासिक भुगतान की कुल गणना, \(n = 12 \times \text{वर्षों में शर्त}\)। एक 30-वर्षीय ऋण में \(n = 360\) है।

- APR बनाम नाममात्र दर — नाममात्र दर कथित वार्षिक ब्याज दर है। वार्षिक प्रतिशत दर (APR) कुछ शुल्कों सहित उधार की वार्षिक लागत को दर्शाती है, इसलिए यह नाममात्र दर से अधिक हो सकती है। यह उपकरण आपके द्वारा दर्ज किए गए APR को भुगतान गणित को चलाने वाली दर के रूप में मानता है।

- ऋण शर्त — समय की अवधि जिस पर ऋण को पुनः भुगतान करने का समय निर्धारित है, यहाँ वर्षों में दर्ज और महीनों में परिवर्तित।

- एक वार्षिकी का वर्तमान मूल्य — आज की एकमुश्त राशि जो समान भविष्य के भुगतान की धारा के लिए आर्थिक रूप से समतुल्य है, आवधिक दर पर छूट दी गई है। उधार सूत्र \(P = M\,\frac{1-(1+r)^{-n}}{r}\) बिल्कुल सामान्य वार्षिकी के भुगतान का वर्तमान मूल्य है \(M\)।

- ऋण-से-आय (DTI) अनुपात — सकल मासिक आय द्वारा विभाजित कुल मासिक ऋण भुगतान, प्रतिशत के रूप में व्यक्त। उधारदाताओं इसका उपयोग करते हैं (आमतौर पर एक 28%/36% दिशानिर्देश के साथ) माप करने के लिए कि एक उधारकर्ता कितना ऋण जिम्मेदारी से ले सकता है।

अक्सर पूछे जाने वाले सवाल

क्या इसमें टैक्स और बीमा शामिल हैं? नहीं। यह नतीजा सिर्फ लोन की मूल राशि (प्रिंसिपल) का है। होम लोन के लिए प्रॉपर्टी टैक्स, मकान का बीमा और किसी भी सोसायटी/मेंटेनेंस शुल्क के लिए अलग से बजट रखें। (ध्यान दें: यह उदाहरण अमेरिकी डॉलर और वहाँ के नियमों पर आधारित है; भारत या अन्य देशों में टैक्स और शुल्क के नियम अलग हो सकते हैं।)

किस्त में कौन-सी रकम भरूँ? ऐसी रकम डालें जो आपके बजट में आराम से समा जाए — विशेषज्ञ अक्सर सलाह देते हैं कि कुल आवास खर्च आपकी मासिक सकल आय (gross income) के लगभग 28% से कम रहे।

क्या APR और ब्याज दर एक ही चीज़ हैं? APR में कुछ शुल्क भी शामिल होते हैं, इसलिए यह आमतौर पर साधारण ब्याज दर से थोड़ा ज़्यादा होता है। APR का इस्तेमाल करने से ज़्यादा सटीक और सुरक्षित अनुमान मिलता है।