Công cụ tính khả năng vay vốn là gì?

Công cụ này giải bài toán vay vốn theo chiều ngược lại. Thay vì hỏi "với khoản vay này thì mỗi tháng phải trả bao nhiêu", nó trả lời câu hỏi thực tế hơn: "với số tiền tôi có thể thoải mái trả mỗi tháng, tôi vay được tối đa bao nhiêu?". Đây là điều mà bất kỳ ai chuẩn bị mua nhà, mua xe hay vay tiêu dùng đều cần biết, bởi ngân sách thực tế của bạn — chứ không phải giá niêm yết — mới là giới hạn thật sự cho khoản vay.

Cách sử dụng

Bạn chỉ cần nhập ba thông tin: mức trả góp hàng tháng mà bạn có thể chi trả thoải mái, lãi suất năm (APR) mà bên cho vay đưa ra, và thời hạn vay tính theo năm. Công cụ sẽ tính ra số tiền gốc tối đa mà khoản trả góp đó "gánh" được, đồng thời cho biết tổng số tiền bạn phải trả trong suốt thời hạn vay và phần lãi chiếm bao nhiêu.

Giải thích công thức

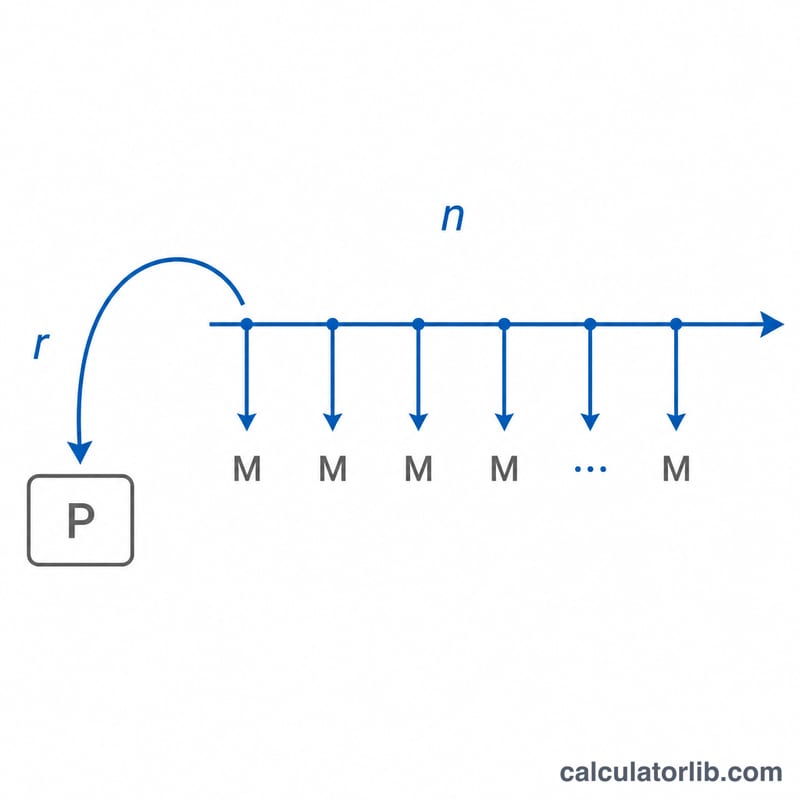

Phép tính dựa trên công thức giá trị hiện tại của dòng tiền đều (niên kim): $$P = M \times \frac{1 - (1 + r)^{-n}}{r}$$. Trong đó \(M\) là khoản trả góp hàng tháng, \(r\) là lãi suất tháng (lấy APR chia 100 rồi chia tiếp cho 12), và \(n\) là tổng số kỳ trả góp (số năm × 12). Biểu thức trong ngoặc chính là hệ số chiết khấu niên kim — nó cộng dồn giá trị hiện tại của tất cả các khoản trả góp trong tương lai, từ đó cho ra số tiền vay mà các khoản trả góp ấy "mua" được ở thời điểm hiện tại. Khi lãi suất bằng 0, công thức rút gọn thành \(P = M \times n\).

Ví dụ minh họa

Giả sử bạn có thể trả 1.500 USD mỗi tháng, bên cho vay đưa ra mức APR 6%, và bạn muốn vay trong 30 năm. Lãi suất tháng là \(r = 0{,}06 / 12 = 0{,}005\), và \(n = 360\) kỳ. Thay vào công thức: $$P = 1500 \times \frac{1 - 1{,}005^{-360}}{0{,}005} \approx 250{,}187 \text{ USD}.$$ Trong 30 năm, tổng cộng bạn sẽ trả 540.000 USD, trong đó có khoảng 289.813 USD là tiền lãi.

Giải thích kết quả của bạn

Con số mà máy tính này trả về là chỉ tiền gốc — số dư khoản vay mà các khoản thanh toán gốc và lãi theo lịch trình bằng số tiền hàng tháng mà bạn chọn. Nó không phải là tổng số tiền bạn sẽ trả lại. Trong toàn bộ kỳ hạn, bạn trả lại tiền gốc cộng với tất cả lãi; tổng chi phí đó bằng \(M \times n\). Ví dụ, khoản thanh toán 1.500 đô la trong 30 năm có tổng cộng \(1500 \times 360 = \$540{,}000\) được trả, vì vậy khoản vay 250.000 đô la ở mức 6% liên quan đến khoảng 290.000 đô la lãi suất trong vòng đời của nó.

Tiền gốc so với tổng chi phí. Kỳ hạn dài hơn cho phép bạn vay thêm với cùng một khoản thanh toán, nhưng bạn phải trả lãi suất trên số dư trong nhiều năm hơn, làm tăng tổng chi phí. Kỳ hạn ngắn hơn hoặc lãi suất cao hơn làm giảm giá trị hiện tại của dòng thanh toán của bạn, vì vậy tiền gốc mà bạn có thể hỗ trợ sẽ thu hẹp ngay cả khi mỗi khoản thanh toán hàng tháng không thay đổi.

Tại sao lãi suất cao hơn và kỳ hạn ngắn hơn làm giảm khả năng vay. Tiền gốc là giá trị chiết khấu (hiện tại) của các khoản thanh toán tương lai của bạn. Lãi suất hàng tháng cao hơn \(r\) sẽ chiết khấu mỗi khoản thanh toán nặng hơn, và số lượng khoản thanh toán nhỏ hơn \(n\) có nghĩa là ít khoản thanh toán hơn để cộng lại — cả hai đều làm giảm tổng. Do đó, các nhà cho vay chấp thuận những khoản vay nhỏ hơn ở cùng một khoản thanh toán khi lãi suất tăng lên hoặc kỳ hạn rút ngắn.

Hướng dẫn DTI 28/36. Quy tắc này xuất phát từ các tiêu chuẩn ký quỹ thế chấp theo quy ước được các nhà cho vay và các cơ quan mua lại khoản vay của họ sử dụng. Nó gợi ý rằng khoản thanh toán nhà ở của bạn giữ nguyên hoặc dưới 28% thu nhập hàng tháng gross (tỷ lệ front-end) và tổng thanh toán nợ — nhà ở cộng với khoản vay mua xe, khoản vay du học, thẻ tín dụng và các nghĩa vụ khác — giữ nguyên hoặc dưới 36% (tỷ lệ back-end). Để dịch một mục tiêu thành khoản thanh toán giá cả phải chăng: nếu bạn kiếm được 6.000 đô la gross mỗi tháng, 28% là 1.680 đô la có sẵn cho tiền gốc và lãi suất nhà ở. Bạn có thể kiểm tra cách một khoản thanh toán được đề xuất phù hợp với thu nhập của bạn bằng máy tính tỷ lệ nợ trên thu nhập.

Kết quả không bao gồm những gì. Máy tính này chỉ bao gồm tiền gốc và lãi suất. Nó không bao gồm thuế tài sản, bảo hiểm chủ nhà hoặc bảo hiểm thế chấp (PMI), phí HOA, chi phí đóng cửa hoặc phí xuất gốc khoản vay. Đối với thế chấp, những mục này có thể thêm hàng trăm đô la cho chi phí hàng tháng thực tế, vì vậy tiền gốc giá cả phải chăng mà bạn tính toán ở đây nên được coi như một giới hạn trên trước khi các chi phí như vậy được bổ sung. APR bạn nhập cũng được coi là tỷ lệ hàng năm danh nghĩa chia cho 12 tháng; APR được trích dẫn của một nhà cho vay gói lãi phí sẽ tạo ra chi phí hiệu quả hơi khác.

Định nghĩa & Thuật ngữ

- Tiền gốc (\(P\)) — số tiền được vay: số dư khoản vay lúc bắt đầu, trước khi bất kỳ lãi suất nào phát sinh. Đây là giá trị mà máy tính giải quyết.

- Khoản thanh toán hàng tháng (\(M\)) — số tiền cố định được trả trong mỗi kỳ đối với tiền gốc và lãi suất. Ở đây nó là khoản thanh toán mà bạn cảm thấy giá cả phải chăng.

- Lãi suất hàng tháng (\(r\)) — tỷ lệ định kỳ áp dụng hàng tháng, bằng tỷ lệ hàng năm chia cho 12: \(r = \text{APR} / 1200\) khi APR được biểu thị dưới dạng phần trăm.

- Số lượng thanh toán (\(n\)) — tổng số khoản thanh toán hàng tháng trong khoản vay, \(n = 12 \times \text{kỳ hạn tính bằng năm}\). Khoản vay 30 năm có \(n = 360\).

- APR so với tỷ lệ danh nghĩa — tỷ lệ danh nghĩa là tỷ lệ lãi suất hàng năm được nêu. Tỷ lệ phần trăm hàng năm (APR) phản ánh chi phí hàng năm của việc vay bao gồm một số khoản phí nhất định, vì vậy nó có thể vượt quá tỷ lệ danh nghĩa. Công cụ này coi APR đã nhập của bạn là tỷ lệ điều khiển toán học thanh toán.

- Kỳ hạn khoản vay — độ dài thời gian mà khoản vay được lên lịch trình để được trả lại, ở đây được nhập bằng năm và chuyển đổi thành tháng.

- Giá trị hiện tại của một niên kim — khoản tổng một lần ngày hôm nay tương đương về mặt tài chính với một dòng các khoản thanh toán tương lai bằng nhau, được chiết khấu theo tỷ lệ định kỳ. Công thức vay \(P = M\,\frac{1-(1+r)^{-n}}{r}\) chính xác là giá trị hiện tại của niên kim bình thường của các khoản thanh toán \(M\).

- Tỷ lệ nợ trên thu nhập (DTI) — tổng thanh toán nợ hàng tháng chia cho thu nhập hàng tháng gross, được biểu thị dưới dạng phần trăm. Các nhà cho vay sử dụng nó (thường với hướng dẫn 28%/36%) để đánh giá mức nợ mà người vay có thể chịu trách nhiệm mang theo.

Câu hỏi thường gặp

Kết quả đã bao gồm thuế và bảo hiểm chưa? Chưa. Con số hiển thị chỉ là tiền gốc của khoản vay. Riêng với vay mua nhà, bạn nên dự trù thêm ngân sách cho thuế tài sản, bảo hiểm nhà ở và các loại phí quản lý chung cư (nếu có). Lưu ý các loại thuế, phí và quy định này dựa theo thông lệ ở Mỹ; ở Việt Nam cơ chế thuế, phí và bảo hiểm có thể khác.

Nên nhập mức trả góp bao nhiêu? Hãy chọn con số vẫn để lại khoảng dư thoải mái trong ngân sách — tại nhiều nước, các bên cho vay khuyến nghị giữ tổng chi phí nhà ở dưới khoảng 28% thu nhập gộp hàng tháng.

APR có giống lãi suất không? APR đã gộp thêm một số khoản phí, nên thường cao hơn một chút so với lãi suất danh nghĩa. Dùng APR sẽ cho ước tính thận trọng và sát thực tế hơn.