Công cụ tính khoản vay theo khả năng chi trả là gì?

Công cụ này tính ngược lại: từ số tiền trả góp hàng tháng mà bạn có thể thoải mái chi trả, nó cho ra số tiền vay tối đa mà bạn có thể vay được. Thay vì hỏi "khoản vay này phải trả góp bao nhiêu mỗi tháng?", công cụ trả lời câu hỏi "với ngân sách của tôi thì vay được tối đa bao nhiêu?". Đây là lựa chọn lý tưởng khi bạn vay mua nhà, vay mua ô tô hay vay tiêu dùng — khi bạn đã biết mình dư dả bao nhiêu mỗi tháng nhưng chưa biết nên nhắm tới mức giá nào.

Cách sử dụng

Bạn chỉ cần nhập ba thông tin: số tiền trả góp hàng tháng bạn có thể kham được, lãi suất hàng năm (APR) mà ngân hàng/tổ chức cho vay báo, và thời hạn vay tính bằng năm. Công cụ sẽ quy đổi lãi suất và thời hạn về đơn vị tháng, sau đó trả về số tiền gốc tối đa mà khoản trả góp đó có thể "gánh" được, kèm theo tổng số tiền bạn phải trả và tổng chi phí lãi vay trong suốt thời gian vay.

Giải thích công thức

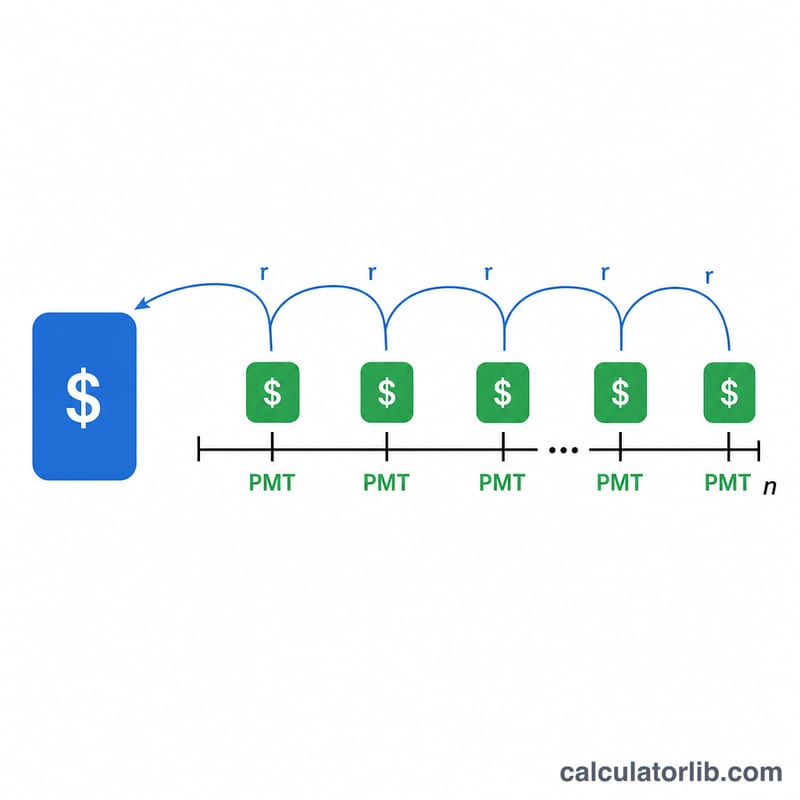

Phép tính dựa trên giá trị hiện tại của một dòng tiền đều (present value of an annuity):

$$L = M \cdot \frac{1 - (1+r)^{-n}}{r}$$

Trong đó PMT là số tiền trả góp hàng tháng, r là lãi suất theo tháng (lãi suất năm ÷ 12 ÷ 100), và n là tổng số kỳ trả góp theo tháng (số năm × 12). Khi lãi suất bằng 0, công thức rút gọn thành \(L = M \times n\).

Ví dụ minh họa

Giả sử bạn có thể trả góp 1.000 USD mỗi tháng, lãi suất là 6%/năm, và thời hạn vay là 30 năm. Khi đó \(r = 0{,}06 \div 12 = 0{,}005\) và \(n = 360\). $$L = 1000 \times \frac{1 - 1{,}005^{-360}}{0{,}005} \approx 166{.}791{,}61 \text{ USD}$$ Trong 30 năm, bạn sẽ trả tổng cộng 360.000 USD, trong đó khoảng 193.208 USD là tiền lãi.

Câu hỏi thường gặp

Số tiền này đã bao gồm thuế và bảo hiểm chưa? Chưa. Công cụ chỉ tính số tiền gốc mà khoản trả góp của bạn có thể gánh được, dựa trên phần gốc và lãi mà thôi. Với một khoản vay mua nhà, bạn nên dành riêng một phần ngân sách cho thuế tài sản, bảo hiểm và các loại phí. (Lưu ý: ở Việt Nam, các khoản phí này có thể khác với quy định ở nước ngoài.)

Vì sao thời hạn vay càng dài thì vay được càng nhiều? Khi kéo dài thời gian trả góp ra nhiều tháng hơn, phần gốc được dàn trải mỏng hơn, nên mỗi kỳ trả cố định có thể "gánh" được khoản vay lớn hơn — nhưng đổi lại bạn sẽ phải trả nhiều tiền lãi hơn rất nhiều.

Công cụ này có phụ thuộc vào loại tiền tệ không? Không. Bạn có thể nhập số tiền bằng bất kỳ loại tiền tệ nào (VND, USD…); phép tính đều đúng miễn là số tiền trả góp, lãi suất và thời hạn được tính nhất quán theo cùng một đơn vị.