Kredi Ödeme Gücü Hesaplama Aracı Nedir?

Bu hesaplama aracı, rahatça ödeyebileceğiniz aylık taksitten yola çıkarak çekebileceğiniz maksimum kredi tutarını tersine hesaplar. "Bu kredinin taksiti ne kadar olur?" sorusu yerine, "Bütçeme ne kadarlık bir kredi sığar?" sorusuna yanıt verir. Aylık ne kadar para ayırabileceğinizi bildiğiniz ancak hedeflemeniz gereken tutarı bilmediğiniz durumlarda; konut kredisi, taşıt kredisi ve ihtiyaç kredisi için idealdir.

Nasıl Kullanılır?

Üç değer girin: ödeyebileceğiniz aylık taksit, bankanın sunduğu yıllık faiz oranı ve yıl cinsinden kredi vadesi. Araç, oran ve vadeyi aylık değerlere dönüştürür; bu taksitin destekleyeceği maksimum anaparayı, kredi boyunca ödeyeceğiniz toplam tutarı ve toplam faiz maliyetini gösterir.

Formülün Açıklaması

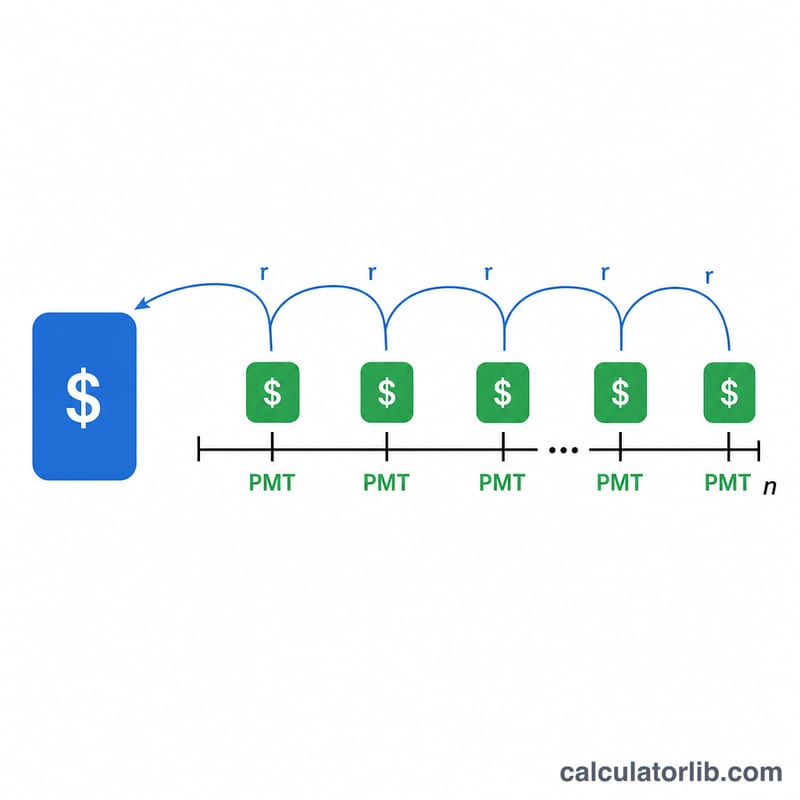

Hesaplama, bir anüitenin (düzenli ödemelerin) bugünkü değerine dayanır:

$$L = M \cdot \frac{1 - (1+r)^{-n}}{r}$$

Burada TAKSİT aylık ödeme, r aylık faiz oranı (yıllık oran ÷ 12 ÷ 100) ve n toplam aylık ödeme sayısıdır (yıl × 12). Faiz oranı sıfır olduğunda formül \(L = M \times n\) şeklinde sadeleşir.

Örnek Hesaplama

Diyelim ki ayda 1.000 ₺ ödeyebiliyorsunuz, faiz oranı %6 ve vade 30 yıl. Bu durumda \(r = 0{,}06 \div 12 = 0{,}005\) ve \(n = 360\) olur. $$L = 1000 \times \frac{1 - 1{,}005^{-360}}{0{,}005} \approx 166{.}791{,}61 \text{ ₺}$$ 30 yıl boyunca toplamda 360.000 ₺ ödersiniz; bunun yaklaşık 193.208 ₺'si faizdir.

Sıkça Sorulan Sorular

Vergi ve sigorta dahil mi? Hayır. Yalnızca anapara ve faize yönelik taksitinizin destekleyeceği kredi anaparasını hesaplar. Konut kredisinde bütçenizin bir kısmını emlak vergisi, DASK/sigorta ve masraflar için ayırın.

Vade uzadıkça neden daha fazla kredi çekebiliyorum? Ödemeleri daha fazla aya yaymak anaparayı geniş bir zamana dağıtır; böylece sabit her taksit daha büyük bir krediyi destekler — ancak toplamda çok daha fazla faiz ödersiniz.

Belirli bir para birimine mi özel? Hayır. Tutarları istediğiniz para biriminde girebilirsiniz; taksit, oran ve vade birbiriyle tutarlı olduğu sürece hesaplama evrenseldir.