लोन एफोर्डेबिलिटी कैलकुलेटर क्या है?

लोन एफोर्डेबिलिटी कैलकुलेटर उल्टी दिशा में काम करता है — यह उस मासिक किस्त (EMI) से शुरू होता है जो आप आराम से चुका सकते हैं और बताता है कि अधिकतम कितनी रकम का लोन आपके बजट में फिट बैठता है। यानी सवाल "इस लोन की किस्त कितनी होगी?" के बजाय यह जवाब देता है कि "मेरे बजट के हिसाब से कितना बड़ा लोन ठीक रहेगा?" होम लोन, कार लोन और पर्सनल लोन के लिए यह बहुत काम आता है, खासकर तब जब आपको पता हो कि हर महीने कितनी रकम बचा सकते हैं, पर यह नहीं पता कि कितनी कीमत का सामान या मकान लक्ष्य बनाएँ।

इसका इस्तेमाल कैसे करें

बस तीन चीज़ें भरें: वह मासिक किस्त जो आप चुका सकते हैं, बैंक या लेंडर द्वारा बताई गई सालाना ब्याज दर (APR), और लोन की अवधि (साल में)। कैलकुलेटर दर और अवधि को मासिक आँकड़ों में बदल देता है और बताता है कि उस किस्त पर अधिकतम कितनी मूल राशि (प्रिंसिपल) का लोन मिल सकता है, साथ ही पूरे लोन के दौरान आप कुल कितना चुकाएँगे और कुल ब्याज कितना देना होगा।

फॉर्मूला समझें

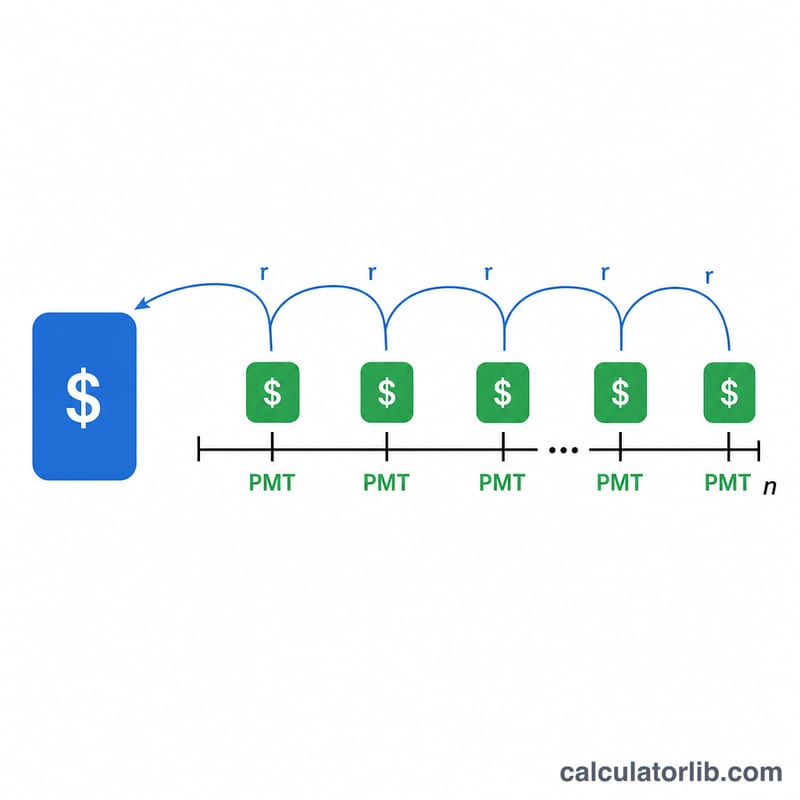

यह गणना एन्युइटी की वर्तमान कीमत (present value of annuity) पर आधारित है:

$$L = M \cdot \frac{1 - (1+r)^{-n}}{r}$$

यहाँ \(PMT\) है मासिक किस्त, \(r\) है मासिक ब्याज दर (सालाना दर ÷ 12 ÷ 100), और \(n\) है कुल मासिक किस्तों की संख्या (साल × 12)। जब ब्याज दर शून्य हो, तो यह फॉर्मूला सरल होकर बन जाता है: \(L = \text{PMT} \times n\)।

उदाहरण के साथ समझें

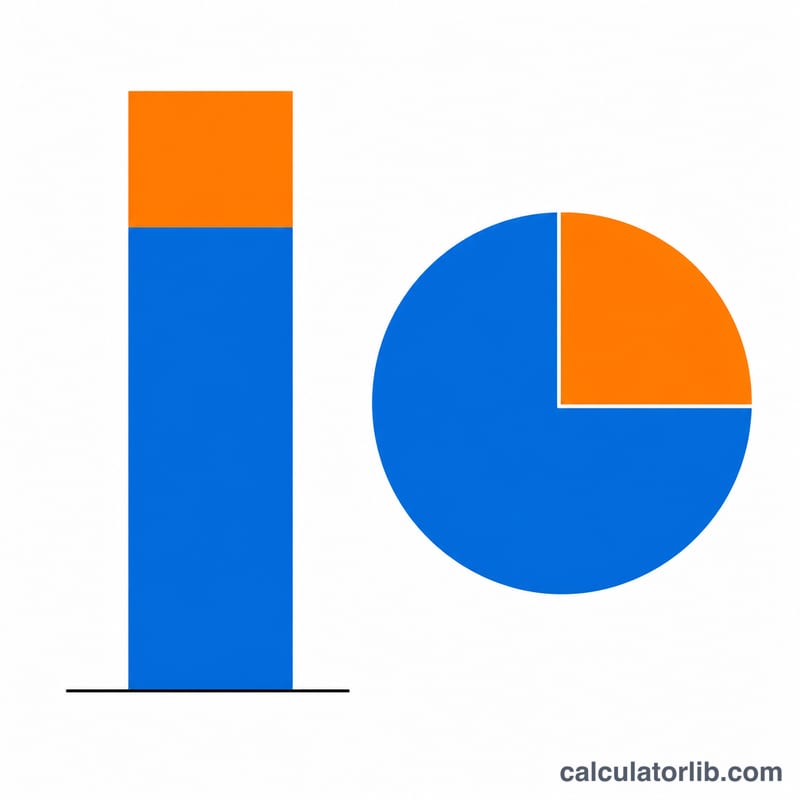

मान लीजिए आप हर महीने $1,000 चुका सकते हैं, ब्याज दर 6% APR है, और अवधि 30 साल है। तब \(r = 0.06 \div 12 = 0.005\) और \(n = 360\)। $$L = 1000 \times \frac{1 - 1.005^{-360}}{0.005} \approx \$166{,}791.61$$ 30 साल में आप कुल $360,000 चुकाएँगे, जिसमें से लगभग $193,208 सिर्फ ब्याज होगा। (ध्यान दें: उदाहरण में डॉलर इस्तेमाल किया गया है, पर आप किसी भी मुद्रा — जैसे रुपये — में रकम भर सकते हैं, गणना वही रहेगी।)

अक्सर पूछे जाने वाले सवाल

क्या इसमें टैक्स और बीमा शामिल हैं? नहीं। यह सिर्फ मूल राशि और ब्याज के आधार पर लोन की रकम निकालता है। होम लोन के मामले में, प्रॉपर्टी टैक्स, बीमा, प्रोसेसिंग फीस आदि के लिए अपने बजट का एक हिस्सा अलग रखें।

लंबी अवधि चुनने पर मुझे ज़्यादा लोन क्यों मिलता है? किस्तों को ज़्यादा महीनों में फैलाने से मूल राशि बँट जाती है, इसलिए हर तय किस्त ज़्यादा बड़ा लोन सपोर्ट करती है — लेकिन कुल मिलाकर आप कहीं ज़्यादा ब्याज चुकाते हैं।

क्या यह किसी खास मुद्रा के लिए है? नहीं। आप किसी भी मुद्रा में रकम भर सकते हैं; जब तक किस्त, दर और अवधि एक-दूसरे के अनुरूप हों, गणित हर जगह एक जैसा काम करता है।