Coast FIRE क्या है?

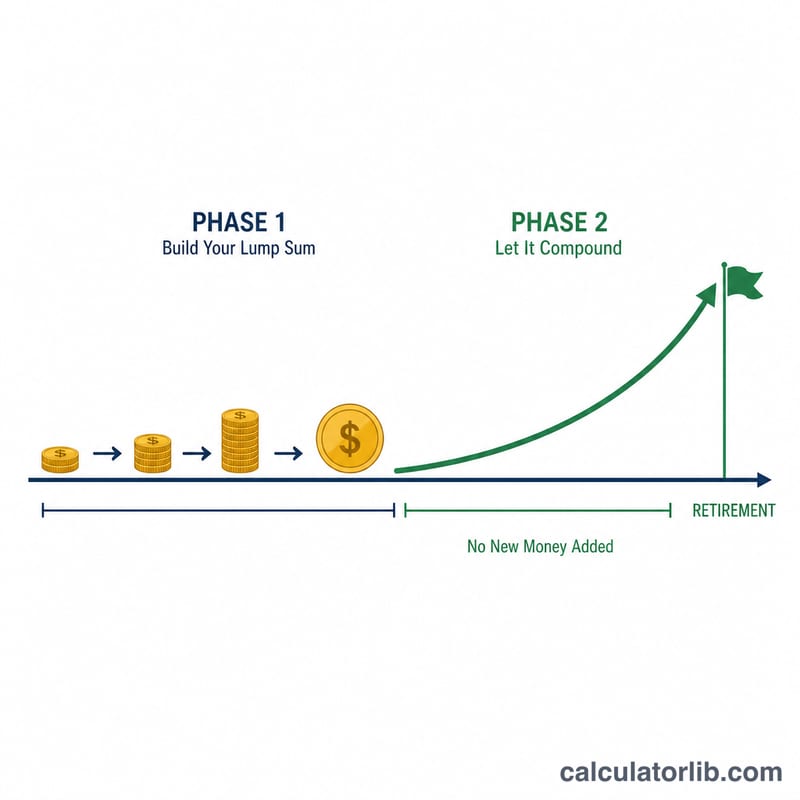

Coast FIRE वह पड़ाव है जहाँ आपके पास इतना निवेश जमा हो जाता है कि एक रुपया भी और जोड़े बिना, सिर्फ कंपाउंडिंग की ताकत से आपका पोर्टफोलियो रिटायरमेंट तक आपके पूरे लक्ष्य तक पहुँच जाएगा। जैसे ही आप अपना Coast FIRE नंबर छू लेते हैं, आप "कोस्ट" कर सकते हैं — यानी सिर्फ अपने मौजूदा रोज़मर्रा के खर्चे कमाएँ और बाकी निवेश को बिना छेड़े बढ़ने दें। यह बड़े FIRE (Financial Independence, Retire Early — वित्तीय स्वतंत्रता और जल्दी रिटायरमेंट) आंदोलन का एक बेहद लोकप्रिय माइलस्टोन है।

इस कैलकुलेटर का इस्तेमाल कैसे करें

अपनी मौजूदा उम्र, जिस उम्र में रिटायर होने की योजना है, रिटायरमेंट के बाद हर साल के अनुमानित खर्चे, एक सुरक्षित निकासी दर (4% सबसे आम थंब-रूल है), और एक रियल (महंगाई-समायोजित) सालाना रिटर्न डालें। चाहें तो अपनी मौजूदा निवेशित बचत भी जोड़ें ताकि आपकी प्रगति दिखे। कैलकुलेटर आपको वह एकमुश्त रकम बता देगा जो आज निवेश करने पर आपको आपके लक्ष्य तक कोस्ट करा देगी।

फॉर्मूला आसान भाषा में

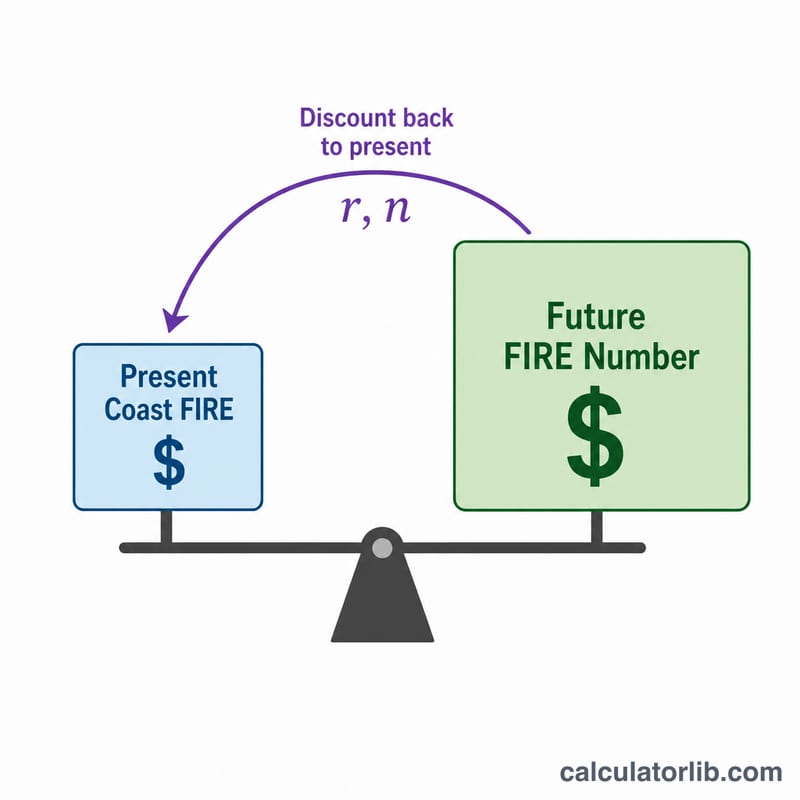

पहले हम आपका पूरा FIRE नंबर निकालते हैं = सालाना खर्चे ÷ सुरक्षित निकासी दर। फिर रियल रिटर्न का इस्तेमाल करके इसे आज की कीमत पर वापस लाते हैं:

$$\text{Coast FIRE} = \frac{F}{(1+r)^{n}}$$जहाँ \(r\) दशमलव में रियल सालाना रिटर्न है और \(n\) रिटायरमेंट तक बचे सालों की संख्या है। रियल रिटर्न इस्तेमाल करने का मतलब है कि आपके खर्चे और लक्ष्य आज के रुपयों (इस उदाहरण में डॉलर) में ही रहते हैं।

हल किया हुआ उदाहरण

मान लीजिए आप 30 साल के हैं, 65 की उम्र में रिटायर होना चाहते हैं (\(n = 35\) साल), हर साल $40,000 की ज़रूरत है, 4% निकासी दर लेते हैं और 5% रियल रिटर्न की उम्मीद रखते हैं। FIRE नंबर \(= 40{,}000 \div 0.04 = \$1{,}000{,}000\)। $$\text{Coast FIRE} = \frac{1{,}000{,}000}{(1.05)^{35}} = \frac{1{,}000{,}000}{5.516} \approx \$181{,}290$$ इतना एक बार निवेश कर दें और फिर कभी बचत न करें, तब भी आप 65 की उम्र तक $1 मिलियन तक पहुँच जाएँगे।

अक्सर पूछे जाने वाले सवाल

रियल रिटर्न लूँ या नॉमिनल? रियल (महंगाई-समायोजित) रिटर्न ही लें, आमतौर पर 4–7%, ताकि आपके खर्चे आज की कीमत में बने रहें।

कौन-सी निकासी दर चुनूँ? 4% क्लासिक Trinity-स्टडी वाला नियम है; ज़्यादा सतर्क लोग 3.5% या 3% लेते हैं।

क्या इसमें सोशल सिक्योरिटी या पेंशन शामिल है? नहीं — यह मानकर चलता है कि आपका पूरा खर्चा सिर्फ पोर्टफोलियो से ही चलेगा। ध्यान रहे: सोशल सिक्योरिटी एक अमेरिकी व्यवस्था है और भारत में EPF, NPS या अन्य पेंशन योजनाएँ इसके समकक्ष हैं। अगर आप किसी गारंटीड आय (पेंशन आदि) को जोड़ना चाहते हैं, तो पहले उसे अपने खर्चों में से घटा लें।