코스트 FIRE란?

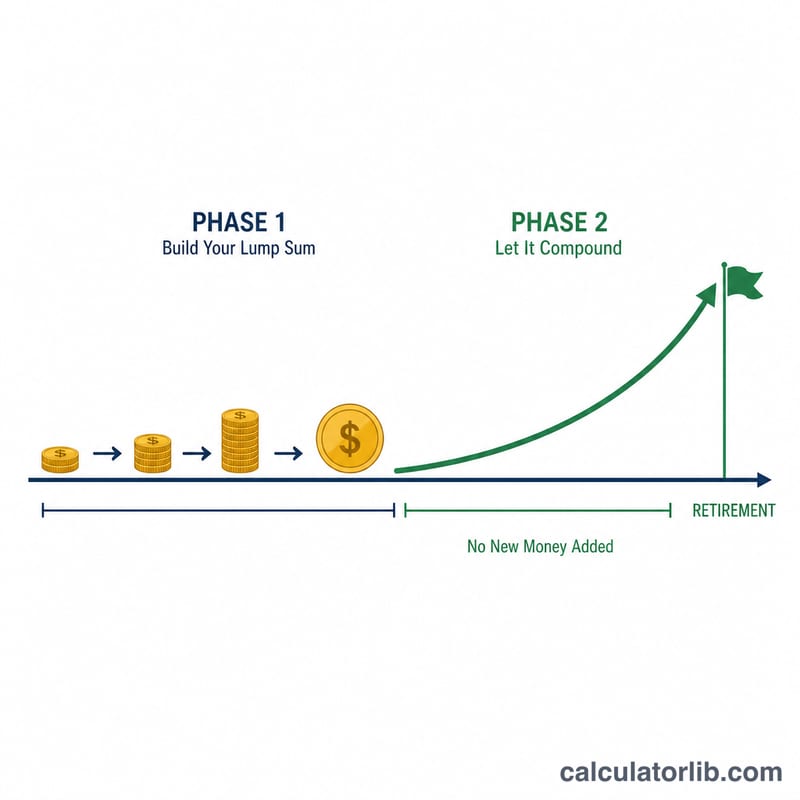

코스트 FIRE(Coast FIRE)는 더 이상 한 푼도 추가로 저축하지 않아도, 이미 투자해 둔 자산의 복리 성장만으로 은퇴 시점까지 목표 금액에 도달하는 상태를 말합니다. 코스트 FIRE 금액에 도달하면 이른바 '코스팅(coasting)'이 가능해집니다. 즉, 기존 투자 자산은 그대로 굴러가게 두고, 당장의 생활비만 벌어 충당하면 되는 것이죠. 이는 조기 은퇴와 경제적 자유를 추구하는 FIRE(Financial Independence, Retire Early) 운동에서 널리 알려진 중간 목표입니다.

계산기 사용법

현재 나이, 은퇴 예정 나이, 은퇴 후 예상 연간 지출, 안전 인출률(보통 4%를 기준으로 사용), 그리고 물가 상승을 반영한 실질 연 수익률을 입력하세요. 현재 투자해 둔 자산을 추가로 입력하면 목표 대비 달성률도 확인할 수 있습니다. 계산기는 목표까지 '코스팅'하기 위해 지금 투자해 두어야 할 일시금을 알려줍니다.

계산 공식 풀이

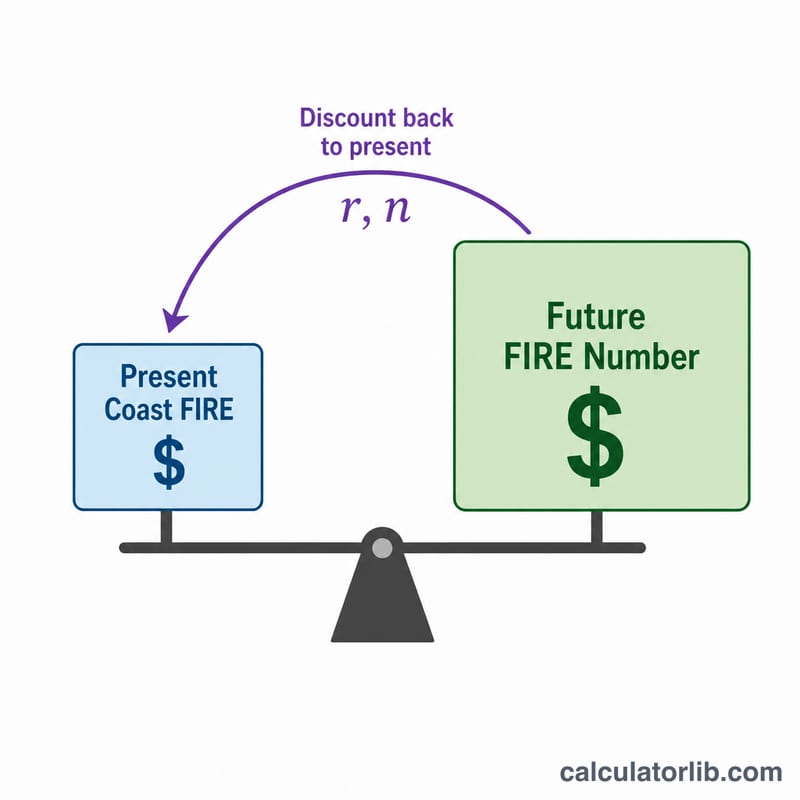

먼저 완전한 FIRE 금액을 구합니다. FIRE 금액 = 연간 지출 ÷ 안전 인출률. 그다음 실질 수익률을 이용해 이 금액을 현재 가치로 할인합니다. 코스트 FIRE 공식은 다음과 같습니다.

$$\text{Coast FIRE} = \frac{F}{(1+r)^{n}}$$여기서 \(r\)은 소수로 표현한 실질 연 수익률, \(n\)은 은퇴까지 남은 연수입니다. 실질 수익률을 사용하면 지출과 목표 금액이 모두 현재 가치 기준으로 표현됩니다.

계산 예시

현재 30세이고 65세에 은퇴하며(\(n = 35\)년), 연간 4만 달러가 필요하고, 인출률 4%, 실질 수익률 5%를 가정해 봅시다.

$$F = \frac{40{,}000}{0.04} = 1{,}000{,}000\ \text{달러}$$$$\text{Coast FIRE} = \frac{1{,}000{,}000}{(1.05)^{35}} = \frac{1{,}000{,}000}{5.516} \approx 181{,}290\ \text{달러}$$이 금액을 한 번만 투자해 두면 이후 단 한 번도 저축하지 않아도 65세에 100만 달러에 도달합니다.

자주 묻는 질문

실질 수익률과 명목 수익률 중 무엇을 써야 하나요? 물가 상승을 반영한 실질 수익률(보통 4~7%)을 사용하세요. 그래야 지출이 현재 가치 기준으로 유지됩니다.

인출률은 몇 %로 잡아야 하나요? 4%는 트리니티 연구에서 비롯된 고전적인 기준입니다. 보수적으로 계획하는 경우에는 3.5%나 3%를 사용하기도 합니다.

국민연금이나 퇴직연금도 포함되나요? 아닙니다. 이 계산은 투자 자산만으로 전체 생활비를 충당한다고 가정합니다. (미국의 소셜 시큐리티나 한국의 국민연금 등) 보장된 소득을 반영하고 싶다면, 먼저 그 금액을 연간 지출에서 빼고 계산하세요.