Coast FIRE là gì?

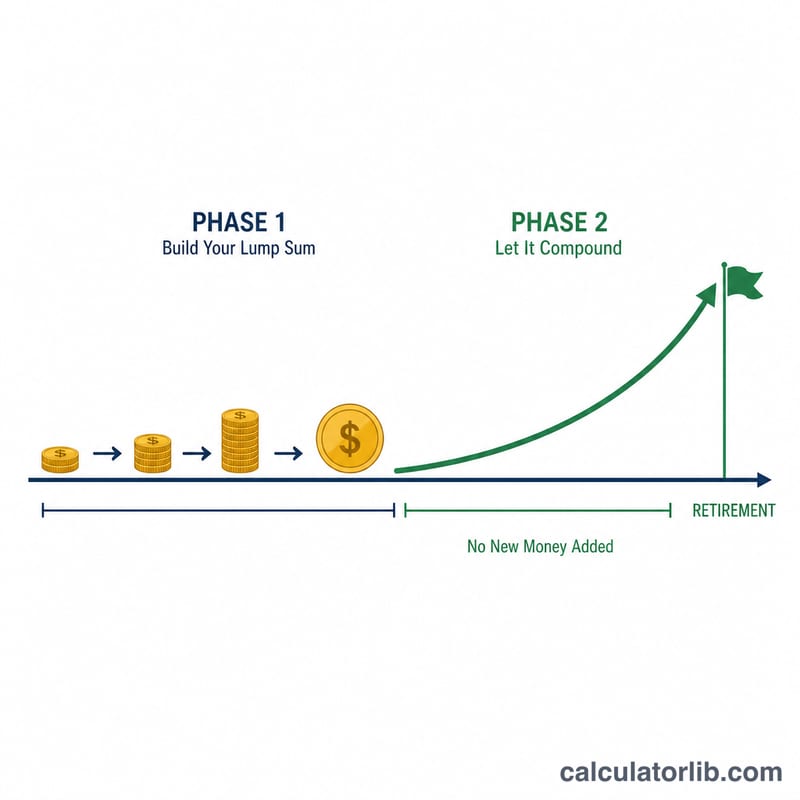

Coast FIRE là thời điểm bạn đã đầu tư đủ số tiền đến mức, dù không bỏ thêm một đồng nào nữa, chỉ riêng sức mạnh của lãi kép cũng đủ đưa danh mục của bạn đạt mục tiêu hưu trí trọn vẹn vào lúc bạn ngừng làm việc. Khi đã chạm tới con số Coast FIRE, bạn có thể "thả trôi" (coast) — chỉ cần lo đủ chi phí sinh hoạt hiện tại, còn khoản đầu tư đã có thì cứ để yên cho nó tự lớn lên. Đây là một cột mốc rất được ưa chuộng trong phong trào FIRE (Financial Independence, Retire Early — Tự Do Tài Chính, Nghỉ Hưu Sớm) đến từ phương Tây.

Cách Sử Dụng Máy Tính Này

Hãy nhập tuổi hiện tại, độ tuổi dự định nghỉ hưu, chi phí hằng năm bạn ước tính khi về hưu, tỷ lệ rút an toàn (4% là quy tắc kinh nghiệm phổ biến), và mức lợi suất thực hằng năm (đã trừ lạm phát). Bạn cũng có thể nhập thêm khoản tiết kiệm đang đầu tư hiện tại để xem mình đã đi được bao xa. Máy tính sẽ cho bạn biết số tiền cần đầu tư ngay hôm nay để có thể "thả trôi" đến đích.

Giải Thích Công Thức

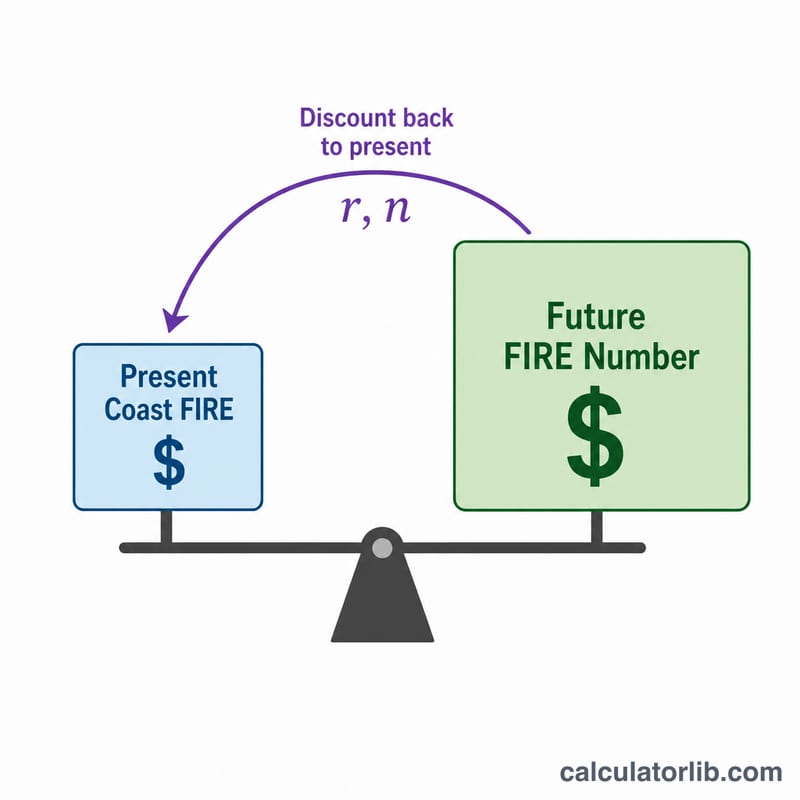

Trước tiên, ta tính Con Số FIRE trọn vẹn = Chi Phí Hằng Năm ÷ Tỷ Lệ Rút An Toàn. Sau đó chiết khấu nó về thời điểm hiện tại dựa trên lợi suất thực:

$$\text{Coast FIRE} = \frac{F}{(1+r)^{n}}$$trong đó \(r\) là lợi suất thực hằng năm dưới dạng số thập phân và \(n\) là số năm còn lại tính đến lúc nghỉ hưu. Việc dùng lợi suất thực đồng nghĩa chi phí và mục tiêu của bạn đều được tính theo giá trị tiền tệ của ngày hôm nay.

Ví Dụ Minh Họa

Giả sử bạn 30 tuổi, dự định nghỉ hưu năm 65 (\(n = 35\) năm), cần 40.000 USD/năm, áp dụng tỷ lệ rút 4% và kỳ vọng lợi suất thực 5%. Con Số FIRE:

$$F = \frac{40.000}{0{,}04} = 1.000.000 \text{ USD}$$Coast FIRE:

$$\text{Coast FIRE} = \frac{1.000.000}{(1{,}05)^{35}} = \frac{1.000.000}{5{,}516} \approx 181.290 \text{ USD}$$Chỉ cần đầu tư từng đó một lần rồi không tiết kiệm thêm nữa, bạn vẫn sẽ chạm mốc 1 triệu USD vào năm 65 tuổi.

Câu Hỏi Thường Gặp

Nên dùng lợi suất thực hay lợi suất danh nghĩa? Hãy dùng lợi suất thực (đã điều chỉnh theo lạm phát), thường trong khoảng 4–7%, để chi phí của bạn luôn giữ nguyên theo giá trị tiền hiện tại.

Nên chọn tỷ lệ rút bao nhiêu? 4% là quy tắc kinh điển từ nghiên cứu Trinity; những người lập kế hoạch thận trọng hơn thường chọn 3,5% hoặc 3%.

Công cụ này có tính cả lương hưu hay an sinh xã hội không? Không — nó giả định toàn bộ chi phí của bạn đều do danh mục đầu tư chi trả. Nếu muốn tính đến các khoản thu nhập đảm bảo (như bảo hiểm xã hội, lương hưu), bạn hãy trừ chúng khỏi chi phí trước khi nhập. Lưu ý các con số trên dùng đồng USD và quy tắc Mỹ; tại Việt Nam, cơ chế bảo hiểm xã hội và lương hưu khác nên hãy điều chỉnh cho phù hợp.