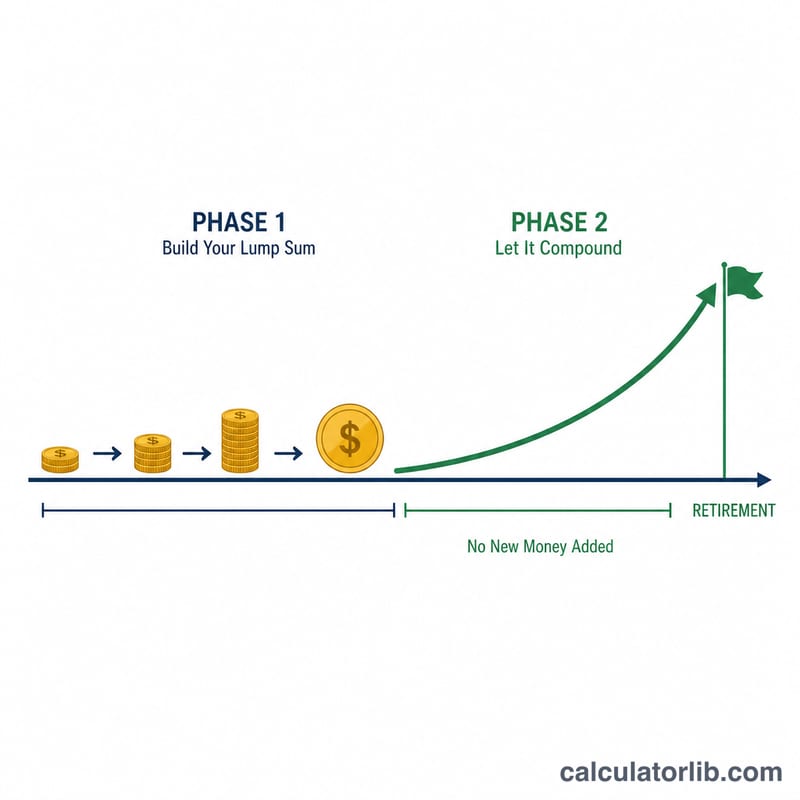

Coast FIRE(コーストファイア)とは?

Coast FIREとは、これ以上1円も追加投資しなくても、複利による運用益だけで退職時までに目標額に到達できる――そんな投資残高に達した状態を指します。この「Coast FIRE達成額」を一度クリアすれば、あとは目の前の生活費さえ稼げばOK。手をつけずに置いた投資資産が、ひとりでに成長していきます。これは、経済的自立と早期リタイアを目指すFIRE(Financial Independence, Retire Early)ムーブメントのなかでも、特に人気の高いマイルストーンです。なお、FIREは米国発の考え方で、ここでの金額はドル建てを前提としていますが、考え方そのものは日本円に置き換えても同じように使えます。

この計算機の使い方

現在の年齢、リタイア予定の年齢、退職後に必要な年間支出、安全な取り崩し率(一般的な目安は4%)、そしてインフレ調整後の実質年間リターンを入力します。さらに、現在すでに投資している資産額を入れれば、目標までの達成度(進捗)も確認できます。これらをもとに、目標へ「惰性で(コースト)」到達するために今必要な投資額が算出されます。

計算式の解説

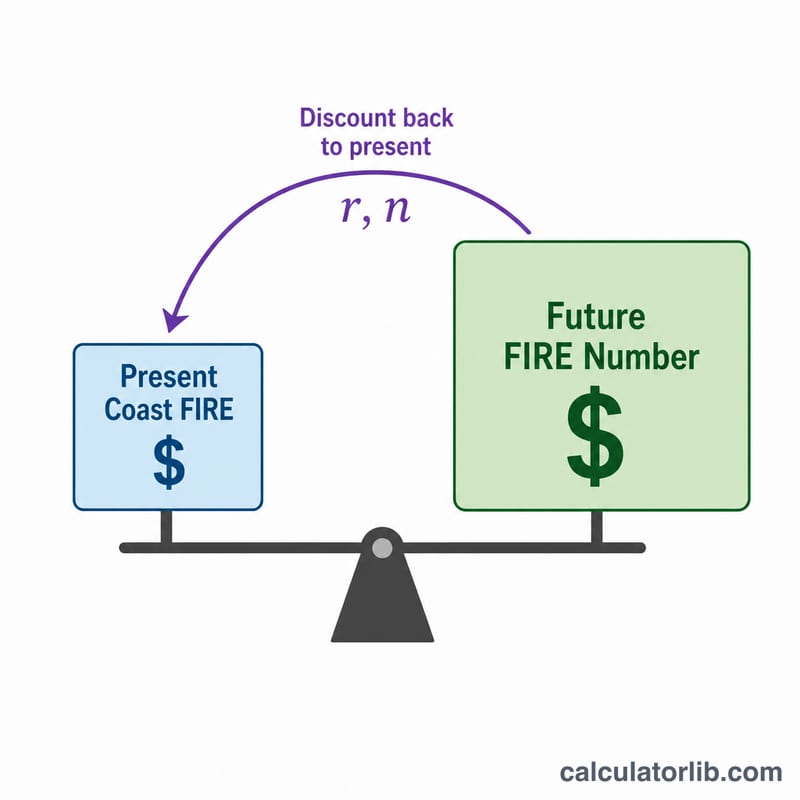

まず、FIRE達成額(フル)= 年間支出 ÷ 安全な取り崩し率 を求めます。次に、これを実質リターンで現在価値に割り戻します。$$\text{Coast FIRE} = \frac{F}{(1+r)^{n}}$$ここで\(r\)は実質年間リターン(小数)、\(n\)はリタイアまでの年数です。実質リターンを使うことで、支出も目標額も「現在の貨幣価値」で表せるのがポイントです。

具体例で見てみる

たとえば、あなたが30歳で65歳にリタイア(\(n = 35\)年)、年間4万ドル必要、取り崩し率4%、実質リターン5%を想定するとします。FIRE達成額 = $$40{,}000 \div 0.04 = 1{,}000{,}000\ \text{ドル}$$Coast FIRE = $$1{,}000{,}000 \div (1.05)^{35} = 1{,}000{,}000 \div 5.516 \approx 181{,}290\ \text{ドル}$$この金額を一度だけ投資して、その後いっさい追加貯金しなくても、65歳には100万ドルに到達できる計算です。

よくある質問(FAQ)

実質リターンと名目リターン、どちらを使うべき? インフレ調整後の実質リターン(一般的には4~7%)を使ってください。そうすれば支出を現在の貨幣価値のまま扱えます。

取り崩し率は何%にすればいい? 4%が有名なトリニティ・スタディ由来の目安です。慎重派は3.5%や3%を採用します。

公的年金や企業年金は含まれていますか? いいえ。この計算は、生活費のすべてを投資資産でまかなう前提です。年金など確実に得られる収入を考慮したい場合は、まず年間支出からその分を差し引いてください。なお、米国のSocial Securityにあたるものは、日本では公的年金(国民年金・厚生年金)が該当します。