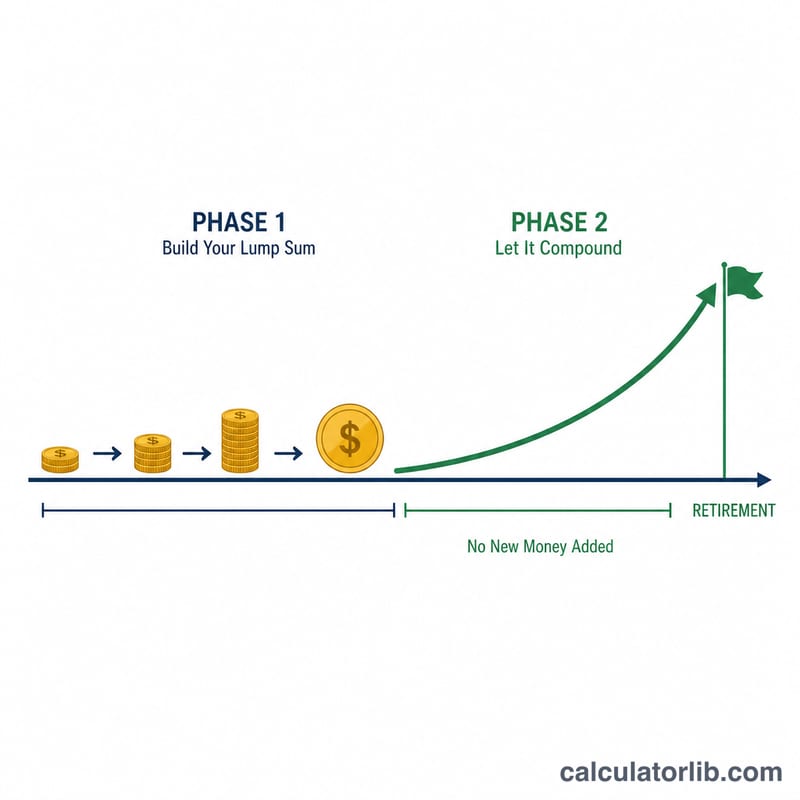

Qu'est-ce que le Coast FIRE ?

Le Coast FIRE désigne le moment où vous avez suffisamment investi pour que, sans verser un euro de plus, la seule magie des intérêts composés amène votre portefeuille jusqu'à votre objectif de retraite avant que vous ne cessiez de travailler. Une fois ce seuil atteint, vous pouvez « lever le pied » : il vous suffit de couvrir vos dépenses courantes pendant que vos placements existants continuent de fructifier sans y toucher. C'est une étape phare du mouvement FIRE (Financial Independence, Retire Early — indépendance financière et retraite anticipée), né aux États-Unis mais désormais suivi partout dans le monde.

Comment utiliser ce calculateur

Indiquez votre âge actuel, l'âge auquel vous comptez prendre votre retraite, vos dépenses annuelles prévues une fois à la retraite, un taux de retrait sûr (4 % est la règle empirique la plus répandue) et un rendement annuel réel (corrigé de l'inflation). Vous pouvez aussi renseigner votre épargne déjà investie pour suivre votre progression. Le calculateur vous donne alors le capital à investir dès aujourd'hui pour atteindre votre objectif « en roue libre ».

La formule expliquée

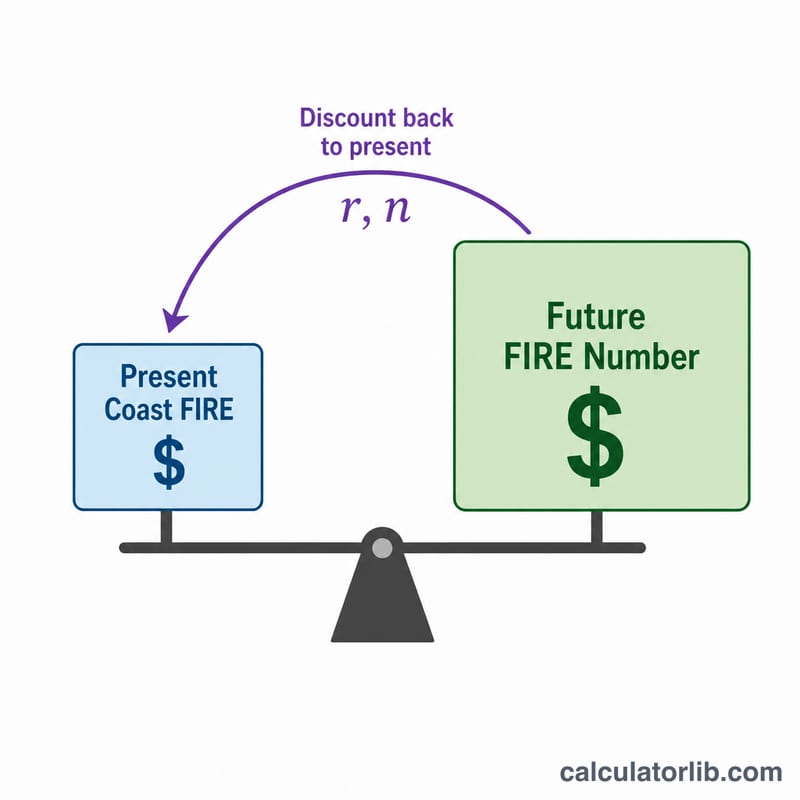

On commence par déterminer votre Nombre FIRE complet = Dépenses annuelles ÷ Taux de retrait sûr. On le ramène ensuite à sa valeur d'aujourd'hui à l'aide du rendement réel :

$$\text{Coast FIRE} = \frac{F}{(1+r)^{n}}$$où \(r\) est le rendement annuel réel exprimé en décimale et \(n\) le nombre d'années qui vous séparent de la retraite. Utiliser un rendement réel garantit que vos dépenses et votre objectif restent exprimés en euros d'aujourd'hui.

Exemple chiffré

Imaginons que vous ayez 30 ans, que vous visiez la retraite à 65 ans (\(n = 35\) ans), que vous ayez besoin de 40 000 $/an, avec un taux de retrait de 4 % et un rendement réel attendu de 5 %. Nombre FIRE :

$$\frac{40\,000}{0{,}04} = 1\,000\,000 \text{ \$}$$Coast FIRE :

$$\frac{1\,000\,000}{(1{,}05)^{35}} = \frac{1\,000\,000}{5{,}516} \approx 181\,290 \text{ \$}$$Investissez cette somme une seule fois sans jamais rien y ajouter, et vous atteindrez tout de même le million à 65 ans.

Questions fréquentes

Faut-il utiliser un rendement réel ou nominal ? Optez pour un rendement réel (corrigé de l'inflation), généralement compris entre 4 et 7 %, afin que vos dépenses restent exprimées en euros d'aujourd'hui.

Quel taux de retrait choisir ? 4 % est la règle classique issue de l'étude Trinity ; les planificateurs prudents retiennent plutôt 3,5 % voire 3 %.

Cela inclut-il la pension de retraite ou la Sécurité sociale ? Non : le calcul part du principe que votre portefeuille couvre la totalité de vos dépenses. Si vous touchez une retraite garantie (régime de base, complémentaire, etc.), déduisez d'abord ces revenus de vos dépenses pour en tenir compte.