¿Qué es el Coast FIRE?

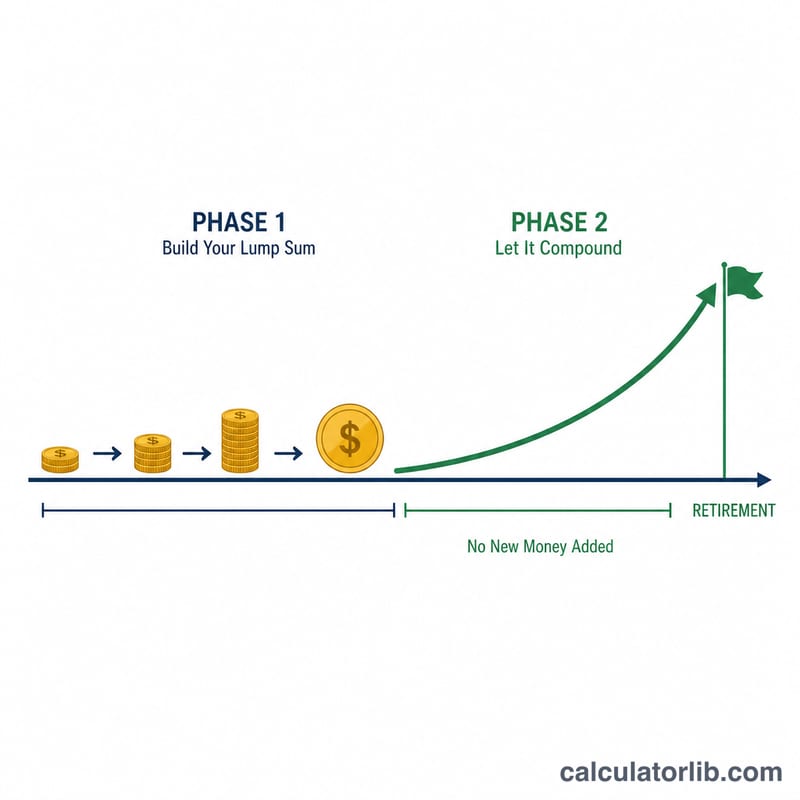

El Coast FIRE es el momento en el que tienes lo suficiente invertido para que, sin aportar ni un euro más, el interés compuesto por sí solo lleve tu cartera hasta tu meta de jubilación cuando dejes de trabajar. Una vez que alcanzas tu número Coast FIRE puedes «ir en piloto automático» (coast): solo necesitas cubrir tus gastos del día a día mientras tus inversiones crecen sin que las toques. Es un hito muy popular dentro del movimiento FIRE (Financial Independence, Retire Early; es decir, independencia financiera y jubilación anticipada).

Cómo usar esta calculadora

Introduce tu edad actual, la edad a la que planeas jubilarte, tus gastos anuales previstos durante la jubilación, una tasa de retiro segura (el 4 % es la regla práctica habitual) y una rentabilidad anual real (ya descontada la inflación). De forma opcional, añade lo que ya tienes invertido para ver tu progreso. La calculadora te devuelve la suma que necesitarías tener invertida hoy para llegar «en piloto automático» a tu objetivo.

La fórmula, explicada

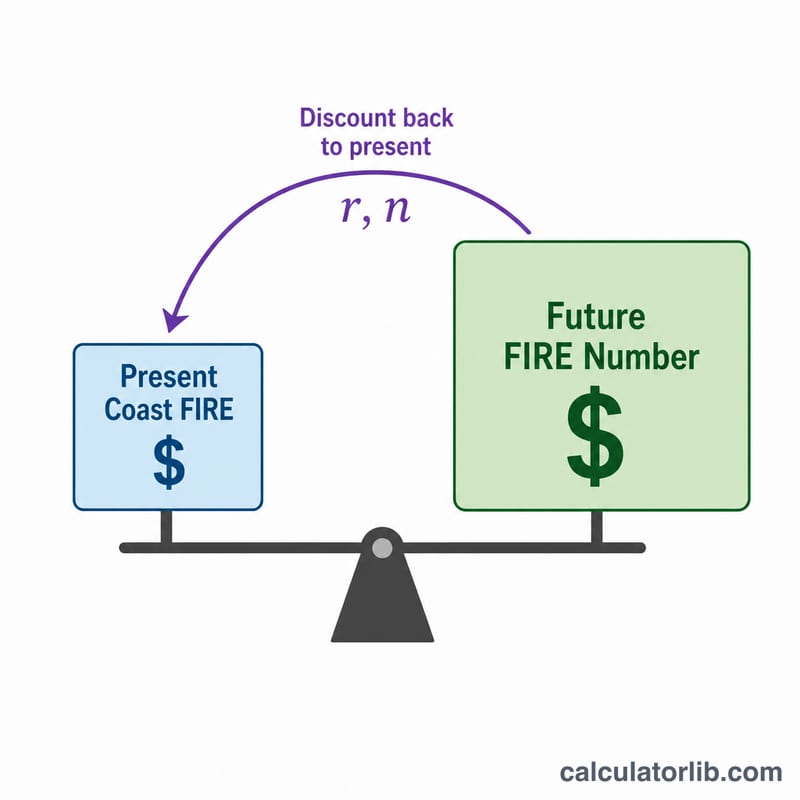

Primero calculamos tu número FIRE completo = Gastos anuales ÷ Tasa de retiro segura. Después lo descontamos hasta el presente usando la rentabilidad real:

$$\text{Coast FIRE} = \frac{F}{(1+r)^{n}}$$donde \(r\) es la rentabilidad anual real en decimal y \(n\) son los años que faltan hasta la jubilación. Usar una rentabilidad real significa que tus gastos y tu meta quedan expresados en dinero de hoy.

Ejemplo práctico

Imagina que tienes 30 años, te jubilas a los 65 (\(n = 35\) años), necesitas 40.000 $ al año, aplicas una tasa de retiro del 4 % y esperas una rentabilidad real del 5 %.

$$\text{Número FIRE} = \frac{40\,000}{0{,}04} = 1\,000\,000\ \$$$$\$\text{Coast FIRE} = \frac{1\,000\,000}{(1{,}05)^{35}} = \frac{1\,000\,000}{5{,}516} \approx 181\,290\ \$$$Invierte esa cantidad una sola vez y no vuelvas a ahorrar nunca más: aun así llegarías al millón de dólares a los 65.

Preguntas frecuentes

¿Debo usar una rentabilidad real o nominal? Usa una rentabilidad real (ya ajustada por la inflación), normalmente del 4 % al 7 %, para que tus gastos se mantengan en dinero de hoy.

¿Qué tasa de retiro conviene elegir? El 4 % es la regla clásica del estudio Trinity; los planificadores más conservadores usan un 3,5 % o un 3 %.

¿Incluye la pensión pública o planes de empresa? No: asume que tu cartera cubre todos tus gastos. Si quieres tenerlos en cuenta, resta primero a tus gastos los ingresos garantizados (como la pensión de la Seguridad Social).