FIREナンバーとは?

FIREナンバーとは、「Financial Independence, Retire Early(経済的自立と早期リタイア)」を実現するために必要な投資ポートフォリオの規模を指します。資産の運用益を持続可能なペースで取り崩すことで、生活費を半永久的にまかなえる金額です。この水準に到達すれば、働くことは「義務」ではなく「選択」になります。この考え方の根拠となっているのが、有名な「4%ルール」です。これは米国の「トリニティ・スタディ」から導かれたもので、初年度にポートフォリオの約4%を取り崩し、その後は物価上昇に合わせて調整していけば、過去のデータ上は30年以上にわたって資産が枯渇しなかった、というものです。

この計算機の使い方

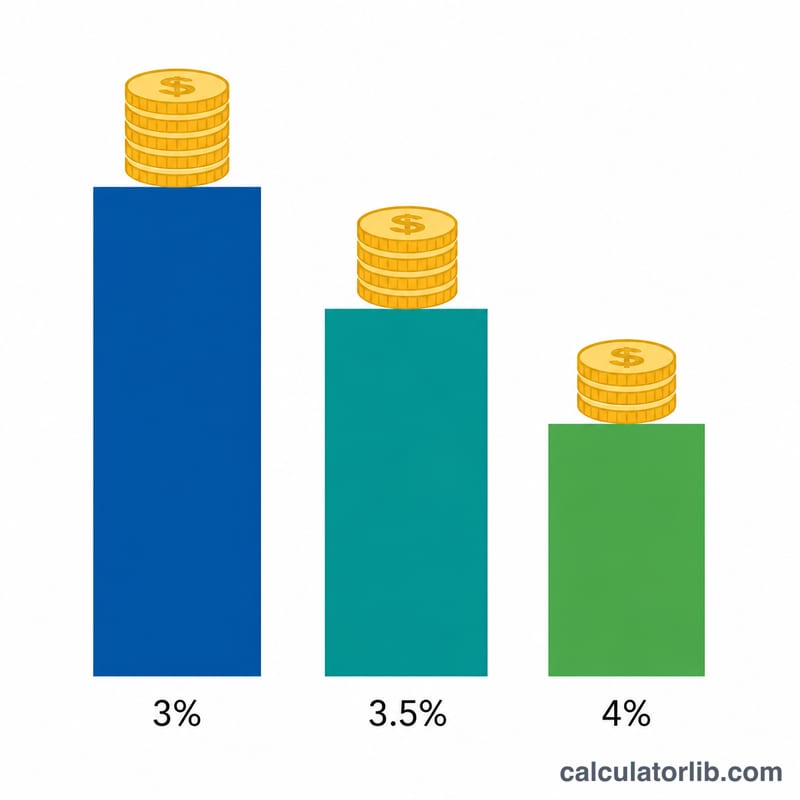

リタイア後に見込まれる年間支出、採用する安全な取り崩し率(定番は4%。より保守的な人は3〜3.5%を使います)、そして任意で現在の貯蓄額を入力してください。計算機が、目標とするポートフォリオ額、あとどれだけ必要か、そして達成までの進捗率を算出します。

計算式の解説

計算はとてもシンプルです。年間支出を、小数で表した取り崩し率で割るだけです。

$$\text{FIRE Number} = \dfrac{\text{Annual Expenses}}{\text{Withdrawal Rate} / 100}$$取り崩し率4%の場合は、支出額に25を掛けるのと同じ結果になります(\(1 \div 0.04 = 25\) のため)。取り崩し率を低く設定するほど目標額は大きくなり、より安全になります。逆に率を高くすれば目標額は小さくなりますが、その分「収益率の順序リスク(シークエンス・オブ・リターン・リスク)」が高まります。

計算例

たとえば、年間の支出が40,000ドルで、取り崩し率を4%とします。この場合のFIREナンバーは、

$$40{,}000 \div 0.04 = 1{,}000{,}000\ \text{ドル}$$です。すでに250,000ドルを貯めているなら、あと750,000ドルが必要で、目標の \(\dfrac{250{,}000}{1{,}000{,}000} \times 100 = 25\%\) まで到達していることになります。

よくある質問(FAQ)

4%ルールは確実ですか? いいえ。これはあくまで米国市場のデータに基づく過去の経験則です。市場環境、リタイア期間の長期化、各種手数料などによって結果は変わります。FIREを目指す人の多くは、より安全を期して3.25〜3.5%を選んでいます。

税金は含めるべきですか? はい。年間支出の金額には、実際に必要な支出をすべて反映させましょう。取り崩しにかかる税金の見積もりや医療費も含めてください。なお、税制は国によって大きく異なります(本計算機は米国の考え方をベースにしています)ので、日本にお住まいの場合はご自身の税負担を確認してください。

インフレはどう扱いますか? 取り崩し率を使うこの方法は、すでにインフレ調整後の取り崩しを前提としています。そのため現在の支出額を入力すれば、ルール自体が将来の物価上昇分を織り込んでくれます。