ما هو رقم FIRE؟

رقم FIRE (اختصار لعبارة Financial Independence, Retire Early، أي الاستقلال المالي والتقاعد المبكر) هو حجم المحفظة الاستثمارية التي تحتاجها كي تغطي عوائدها — عند سحبها بمعدل مستدام — نفقات معيشتك إلى ما لا نهاية. وعند الوصول إليه يصبح العمل خيارًا لا ضرورة. ترتكز هذه الفكرة على «قاعدة الـ4%» الشهيرة المستمدة من «دراسة ترينيتي» (Trinity Study)، والتي تشير إلى أن سحب نحو 4% من المحفظة في السنة الأولى (ثم تعديل المبلغ سنويًا وفق التضخم) كان كافيًا تاريخيًا لتغطية فترة تتجاوز 30 عامًا. تجدر الإشارة إلى أن هذه القاعدة مبنية على بيانات السوق الأمريكية، وقد تختلف ظروف الأسواق في بلدك.

كيفية استخدام الحاسبة

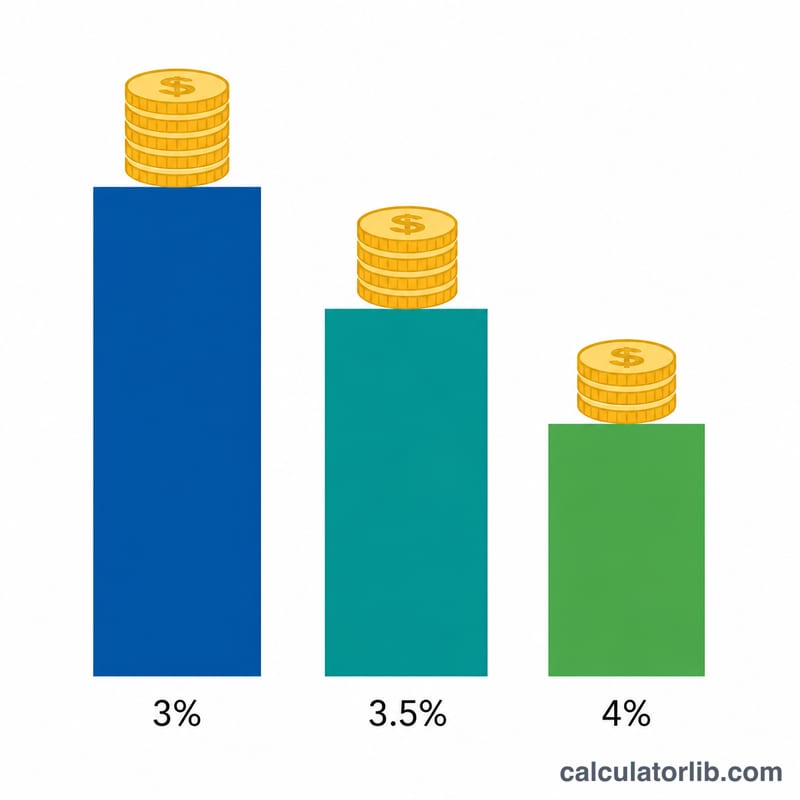

أدخل نفقاتك السنوية المتوقعة بعد التقاعد، ثم معدل السحب الآمن الذي تنوي اعتماده (4% هو الخيار الكلاسيكي المعتاد، بينما يفضّل المدّخرون الأكثر حذرًا نسبة تتراوح بين 3% و3.5%)، ويمكنك اختياريًا إدخال مدخراتك الحالية. ستعرض لك الحاسبة المحفظة المستهدفة، والمبلغ المتبقي الذي ما زلت بحاجة إليه، ونسبة تقدّمك نحو الهدف.

شرح المعادلة

الحساب بسيط: اقسم إنفاقك السنوي على معدل السحب معبَّرًا عنه برقم عشري. عند معدل سحب يبلغ 4%، يعادل ذلك ضرب نفقاتك في 25 (لأن \(1 \div 0.04 = 25\)). كلما انخفض معدل السحب، كان الهدف أكبر وأكثر أمانًا؛ وكلما ارتفع، صغُر الهدف لكن زادت «مخاطر تسلسل العوائد» (sequence-of-returns risk) المرتبطة بتوقيت تراجع السوق.

$$\text{FIRE Number} = \dfrac{\text{Annual Expenses}}{\text{Withdrawal Rate} / 100}$$

مثال تطبيقي

لنفترض أنك تنفق 40,000 دولار سنويًا وتعتمد معدل سحب قدره 4%. عندها يكون رقم FIRE الخاص بك: $$40{,}000 \div 0.04 = 1{,}000{,}000 \text{ دولار}$$ وإذا كنت قد ادّخرت بالفعل 250,000 دولار، فما زلت بحاجة إلى 750,000 دولار، وتكون قد قطعت 25% من الطريق نحو هدفك.

الأسئلة الشائعة

هل قاعدة الـ4% مضمونة؟ لا. إنها مجرد إرشاد تاريخي مبني على بيانات السوق الأمريكية. فظروف السوق، وفترات التقاعد الأطول، والرسوم، قد تغيّر النتائج — لذلك يفضّل كثيرون في مجتمع FIRE اعتماد نسبة بين 3.25% و3.5% لمزيد من الأمان.

هل أضمّن الضرائب في الحساب؟ نعم. ينبغي أن يعكس رقم نفقاتك السنوية ما تحتاج إلى إنفاقه فعليًا، بما في ذلك الضرائب المقدّرة على عمليات السحب وتكاليف الرعاية الصحية. وتذكّر أن القواعد الضريبية تختلف من بلد إلى آخر.

وماذا عن التضخم؟ منهجية معدل السحب تفترض أصلًا أن عمليات السحب معدّلة وفق التضخم، لذا استخدم أرقام نفقاتك بأسعار اليوم، والقاعدة تأخذ في حسبانها ارتفاع التكاليف مع مرور الوقت.