FIRE 목표 금액이란?

FIRE(Financial Independence, Retire Early·경제적 자유와 조기 은퇴)에서 말하는 'FIRE 목표 금액'은, 투자 자산에서 나오는 수익을 지속 가능한 비율로 인출했을 때 생활비를 평생 충당할 수 있는 자산 규모를 뜻합니다. 이 금액에 도달하면 일은 '선택'이 됩니다. 이 개념은 트리니티 연구(Trinity Study)에서 비롯된 유명한 '4% 법칙'에 뿌리를 두고 있는데, 첫해에 자산의 약 4%를 인출하고 이후 물가 상승률에 맞춰 인출액을 조정하면 과거 데이터상 30년 이상 자산이 유지됐다는 내용입니다.

계산기 사용법

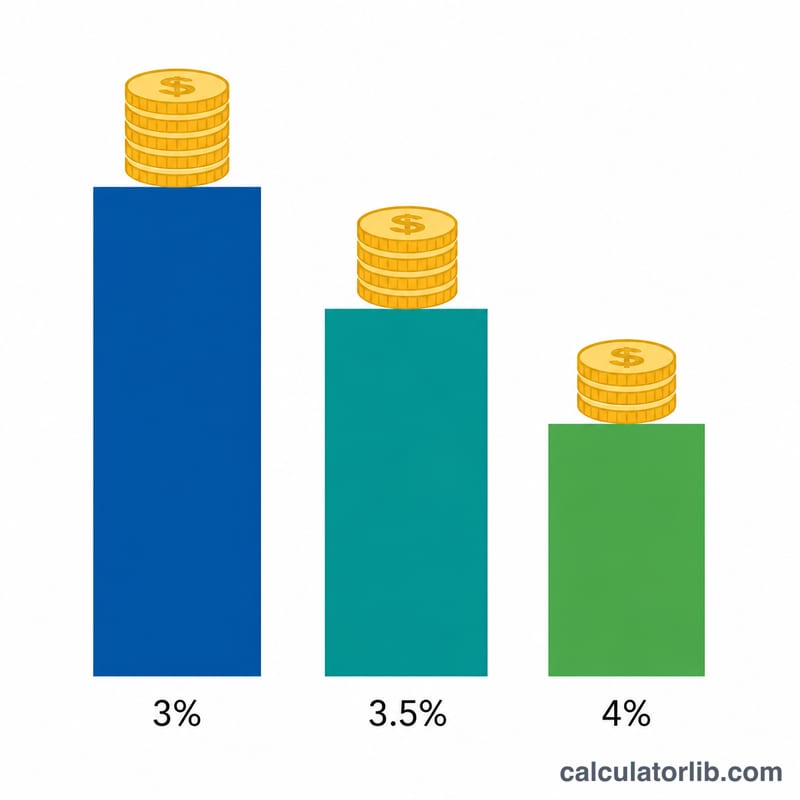

은퇴 후 예상되는 연간 생활비, 사용하려는 안전 인출률(4%가 가장 보편적인 기본값이며, 보수적인 분들은 3~3.5%를 사용합니다), 그리고 선택 사항으로 현재 모은 자산을 입력하세요. 계산기는 목표 자산, 아직 더 모아야 할 금액, 그리고 목표 대비 달성률을 알려 줍니다.

계산 공식 풀이

계산은 의외로 간단합니다. 연간 생활비를 소수로 표현한 인출률로 나누면 됩니다.

$$\text{FIRE 목표 금액} = \dfrac{\text{연간 생활비}}{\text{인출률} / 100}$$인출률이 4%라면 생활비에 25를 곱하는 것과 같습니다(\(1 \div 0.04 = 25\)이기 때문입니다). 인출률이 낮을수록 목표 금액은 커지지만 더 안전하고, 인출률이 높을수록 목표 금액은 작아지지만 '수익률 순서 위험(sequence-of-returns risk)'이 커집니다.

실제 계산 예시

매년 4만 달러($40,000)를 쓰고 4%의 인출률을 적용한다고 가정해 봅시다. 이때 FIRE 목표 금액은

$$40{,}000 \div 0.04 = \$1{,}000{,}000$$입니다. 이미 25만 달러($250,000)를 모았다면, 75만 달러($750,000)가 더 필요하며 목표의 25%를 달성한 상태입니다.

자주 묻는 질문

4% 법칙은 무조건 보장되나요? 아닙니다. 4% 법칙은 미국 시장 데이터를 바탕으로 한 과거의 경험적 지침입니다. 시장 상황, 더 긴 은퇴 기간, 각종 수수료 등에 따라 결과가 달라질 수 있어, FIRE를 추구하는 많은 사람들은 더 안전하게 3.25~3.5%를 선호합니다. 한국의 경우 시장 환경과 세제가 다르므로 그대로 적용하기보다는 참고용 기준으로 활용하는 것이 좋습니다.

세금도 포함해야 하나요? 네. 연간 생활비에는 실제로 지출해야 하는 금액이 모두 반영돼야 하며, 인출 시 발생하는 예상 세금과 의료비도 포함해야 합니다.

물가 상승(인플레이션)은 어떻게 되나요? 인출률 방식은 이미 물가 상승을 반영한 인출을 전제로 하고 있습니다. 따라서 현재 기준의 생활비를 입력하면, 이 법칙이 시간이 지나며 오르는 물가를 자동으로 감안해 줍니다.